Com o avanço da tecnologia é possível fazer praticamente tudo pelo celular. Fazer pagamentos sem precisar de cartão ou dinheiro já é realidade. Os códigos QR, por exemplo, já podem ser vistos em diversos comércios. Para não perder a onda, os aplicativos de celular estão entrando nesse mercado e se tornando meios de pagamento. PicPay, Ifood, Yellow, Rappi, Mecado Pago e Beblue, são alguns desses aplicativos.

Mas afinal, o que são Meios de Pagamento ?

Um meio de pagamento, como o nome diz, é a forma pela qual você paga por algum produto ou serviço. Ou seja, tanto o dinheiro, como o cartão e o cheque são meios de pagamento. Porém a novidade é outra, aplicativos que você usa no seu cotidiano também estão se tornando meios de pagamento.

Já é possível fazer pagamentos com a câmera do smartphone ou apenas encostando o celular em uma máquina de cartão. Com isso, os aplicativos do seu cotidiano como Ifood, Yellow, Rappi entraram na jogada, para que também fosse possível pagar com o próprio aplicativo. Isso mesmo, o que quer dizer que você pode chegar em uma lanchonete e quando lhe perguntarem qual será a forma de pagamento, você responderá “O pagamento será pelo Ifood!” por exemplo.

Existe algum benefício para mim ?

Cada aplicativo oferece algo diferente. Em regra a praticidade de sair de casa apenas com o celular e não precisar de levar dinheiro ou cartão é algo que soa bem. Mas, é vantajoso fazer uma carteira digital em algum desses aplicativos e ter outros meios de pagamento além dos tradicionais? Quer saber se você realmente precisa abrir uma conta nesses aplicativos? Então, leia esse post até o final!

-

Yellow

No começo era só uma bicicleta… O aplicativo começou sendo um meio de alugar uma bike para andar pela cidade, depois, também passou a oferecer patinetes. Mas você sabia que agora é possível pagar boletos, transferir dinheiro para amigos e até mesmo fazer recarga de telefone pelo aplicativo? Pois é, algo que em teoria não tem muita relação com o intuito inicial do aplicativo.

Funciona da seguinte maneira: você coloca saldo na sua conta da Yellow por meio de um cartão de crédito, boleto, dinheiro (comprando em bancas e parceiros físicos da Yellow), ou através de transferência bancária.

Feito isso, quando o saldo estiver na sua conta, é só entrar no aplicativo para pagar boletos,ou colocar crédito no telefone. Também é possível fazer transferências de dinheiro para outros amigos que também tenham conta Yellow, para isso é importante lembrar que a transferência é feita pela leitura de um QR code gerado no seu telefone, o que quer dizer que só é possível transferir para pessoas que estejam perto de você. Então, se o seu filho saiu da escola e te pede para voltar para casa de bicicleta, você não consegue lhe enviar dinheiro no app caso ele esteja longe de você. Além disso, existe limite para essas transferências, de R$5,00 por transferência e apenas R$20,00 por dia.

Qual é a vantagem de ter uma conta da Yellow?

Bom, além da comodidade de fazer pagamentos pelo celular, o aplicativo não apresenta nenhum benefício explícito. Mas pagar boletos e fazer recargas de celular, os bancos digitais e até bancos tradicionais digitalizados já fazem. Então usar o aplicativo da Yellow para essas funcionalidades não mostra grandes vantagens.

Prós

- Você pode pagar boletos pela Yellow

- É possível fazer recarga de créditos de telefone pelo aplicativo

Contras

- Só é possível fazer transferências para pessoas que esteja perto de você

- Não é possível sacar o dinheiro do aplicativo

-

Rappipay

O Rappi é um aplicativo de entregas, no qual você faz um pedido e um motociclista te entrega o que foi pedido. Mas agora existe a Rappipay, um segmento dentro do app Rappi que permite ao usuário fazer e receber transferências de dinheiro pelo aplicativo que viram Rappipontos. Isso pode ser útil, por exemplo: Imagine que você e seus amigos se reuniram durante a noite.Todos podem transferir dinheiro para uma pessoa só, que pode pedir aquela pizza que vocês gostam através da Rappi. Com RappiPay, ninguém precisa mudar de aplicativo e nem pagar taxas por transferências em bancos diferentes.

O Rappi é um aplicativo de entregas, no qual você faz um pedido e um motociclista te entrega o que foi pedido. Mas agora existe a Rappipay, um segmento dentro do app Rappi que permite ao usuário fazer e receber transferências de dinheiro pelo aplicativo que viram Rappipontos. Isso pode ser útil, por exemplo: Imagine que você e seus amigos se reuniram durante a noite.Todos podem transferir dinheiro para uma pessoa só, que pode pedir aquela pizza que vocês gostam através da Rappi. Com RappiPay, ninguém precisa mudar de aplicativo e nem pagar taxas por transferências em bancos diferentes.

É bem fácil, você cadastra seu cartão de crédito no aplicativo e aí é só começar a fazer as transações, se você for transferir para um amigo o valor de R$10,00 por exemplo, esses R$10,00 serão cobrados na fatura do seu cartão de crédito. Caso você tenha dinheiro na conta do Rappi, você pode transferir para outras contas do app usando seu saldo.

A desvantagem é que não é transferência de dinheiro, e sim de pontos que podem ser usados como dinheiro apenas no aplicativo da Rappi. O aplicativo diz que é possível você “sacar” esse dinheiro, o saque é na verdade uma entrega de dinheiro feita por um entregador, mas existe um custo da entrega e além disso você paga 4% do valor que você deseja sacar. Entretanto, durante quatro dias tentando, não consegui escolher essa opção na cidade de Belo Horizonte. Durante esse tempo, a mensagem “Não disponível” aparecia e não era possível pedir pelo dinheiro. Ou seja, não tivemos sucesso ao tentar sacar o saldo do Rappi.

Prós

- É possível fazer transferências para amigos que tenham conta na Rappi

- Você pode pagar estabelecimentos com o QR do Rappipay

Contras

- Existe uma taxa para retirar o dinheiro do aplicativo

- Não é possível pagar contas ou boletos

-

Ifood

O Ifood é uma aplicativo de delivery, ou seja, com ele você pode pedir comida nos restaurantes sem precisar ligar. Diferente do Rappi, esse aplicativo não tem a opção de transferência. Entretanto oferece maquininha de cartão e a possibilidade de receber com o QR code, para os restaurantes. Então, se o restaurante que você almoça oferecer esse meio de pagamento é só entrar no aplicativo do Ifood, escanear o código com a câmera do celular digitar o valor da refeição e pronto, o pagamento está feito. O pagamento pelo QR code é vantajoso para o estabelecimento. Pois a Ifood não cobra taxa sobre o valor para pagamentos feito pelo QR code. Então, pode ser que o estabelecimento transforme essa economia de taxa em desconto para os clientes.

Infelizmente, em Belo Horizonte, não existe nenhum restaurante que oferece a opção de fazer pagamentos por meio do código QR. Dessa maneira, não pudemos testar o serviço como fizemos para os demais casos desse post. Já em São Paulo, Rio de Janeiro e Vitória essa opção é ofertada por alguns restaurantes.

Prós

- Você pode pagar estabelecimentos com o QR do Ifood

- Possui maquininha

Contras

- Não é possível pagar contas ou boletos

- Não é possível fazer transferências

Conheça o Ifood Refeição: vale-refeição e vale alimentação só que moderno!

O Ifood Refeição custa zero para sua empresa, o benefício pode ser utilizado em estabelecimentos físicos ou delivery e tem a liberdade de movimentação entre vale-refeição e vale alimentação! Confira já clicando aqui.

-

Beblue

Para quem não conhece, o Beblue é um aplicativo que tem o objetivo de oferecer cashback para o usuário. Cashback é uma parte do dinheiro que você recebe de volta quando compra alguma coisa. Por exemplo: você sai para comprar uma calça em uma loja que oferece 10% de cashback. Então se a calça custar R$130,00 você irá receber R$13,00 de volta no aplicativo da Beblue. Mas como a loja ganha com isso? Ela ganha publicidade, se você sabe que comprando em determinada loja você ganhará parte do dinheiro de volta, a tendência é que você vá comprar mais naquela loja.

Mas de um tempo para cá, a Beblue deixou de ser apenas um aplicativo de cashback e está se tornando também uma carteira digital. Agora, o aplicativo também faz transferências de uma conta Beblue para outra. Isso quer dizer que você pode transferir o dinheiro que colocou na sua conta Beblue ou que acumulou de cashback no aplicativo, para outras pessoas que também tenham conta Beblue. Você pode colocar o dinheiro na sua conta Beblue para comprar em lojas parceiras, ou seja, lojas que aceitam o saldo Beblue como meio de pagamento, ou para fazer transferências.

Entretanto, só é possível fazer transferências para outro banco do dinheiro depositado na conta, para essa transferência é cobrada uma taxa 6% do valor da transferência. Com o dinheiro proveniente do cashback você pode apenas pagar contas nos estabelecimentos credenciados ou transferir para outras contas Beblue.

Beblue: carteira digital

Como carteira digital, o Beblue disponibiliza um cartão de crédito 100% digital, ou seja, ele não é físico. Com o cartão de crédito do app, só é possível fazer compras nos estabelecimentos afiliados ao Beblue. Por não existir o cartão físico, para fazer compras com o crédito disponibilizado pelo app é preciso digitar seu CPF e a senha na maquininha Beblue, e pronto, o valor da sua compra será descontado no limite do seu cartão. Para atrair o cliente o aplicativo oferece o cartão de crédito sem tarifas nem anuidades. Mas não informa as taxas de juros caso haja atraso no pagamento da fatura. Então é bom ficar atento

Prós

- Você pode transferir dinheiro para os seus amigos que tenham conta Beblue

- Existe um cartão de crédito para comprar em estabelecimentos parceiros

- Cashbak

- Você pode pagar estabelecimentos com o QR da Beblue

Contras

- Existe um custo para transferir o dinheiro do aplicativo para uma conta bancária

- Não é possível pagar boletos

Além desses aplicativos que estão se tornando meios de pagamento. Existem aplicativos que já nasceram para ser uma carteira digital, ou seja, um meio de pagamento.

-

PicPay

O PicPay, por exemplo, já nasceu sendo uma carteira digital. Você coloca seu cartão de crédito no app ou pode inserir saldo no seu PicPay através de transferência ou por pagamento de boleto. E dentro do aplicativo é possível transferir dinheiro para amigos que tenham conta no PicPay sem custo. Se a transferência for para outro banco você também não paga nenhuma taxa. Além disso, você pode também pagar boletos e contas em estabelecimentos com o celular por meio do QR code.

Se você tiver dinheiro parado no app ele rende mais que a poupança! Rendimento de 100% do CDI, o mesmo rendimento da NuConta, do Nubank. Calma, vamos te explicar melhor. Se você deixar R$1.000,00 na sua conta PicPay por um ano, ao final desse período você teria R$1.052,80. O que representa R$7,30 a mais do que na poupança. Vamos supor que Clara deposite R$500,00 todo mês na sua conta PicPay durante dois anos. Ao final desses anos ela teria acumulado R$12.607,81 – o que representa R$80,89 a mais do que o rendimento da poupança. É importante lembrar que existem outros tipos de investimentos. Você pode simular outros investimentos no nosso simulador de investimento de renda fixa.

Mas quais são as diferenças do PicPay para algum banco digital?

Bom, essas funcionalidades, como transferências sem custo para o mesmo banco e pagamentos de boletos pelo celular, algumas contas digitais já oferecem. Então, o que o PicPay traz de novo? Para atrair os clientes o PicPay eventualmente oferece cashback de transferências para outras contas PicPay e até mesmo para pagamento de boletos.

Mas se quiser ter um cartão de crédito, pedir empréstimos, fazer outros tipos de investimento, é preciso ter uma conta em um banco. Pois esses serviços extras, o PicPay não oferece. Nesse caso, ainda não é possível substituir totalmente os bancos pelo PicPay.

Prós

- Você pode pagar boletos pelo PicPay

- É possível fazer recarga de créditos de telefone pelo aplicativo

- Você pode pagar estabelecimentos com o QR do PicPay

- É possível fazer transferências para amigos que tenham conta no PicPay

- O dinheiro parado no aplicativo rende

- Não existem taxas de transferências para outros bancos

Contras

- Não possui cartão

-

Mercado Pago

O mercado pago promete mudar os meios de pagamento como conhecemos. Além de ser uma ferramenta do Mercado Livre para garantir a segurança da compra e venda dentro do site, também é uma carteira digital, assim como o PicPay. Ou seja, você pode colocar o seu cartão de crédito ou adicionar dinheiro por meio de boleto ou transferências na conta do Mercado Pago, e por ela é possível pagar boletos, adicionar créditos ao telefone, recarregar vale transporte (apenas em São Paulo) e pagar estabelecimentos com QR code. Se você quiser sacar o dinheiro, poderá retirá-lo para uma conta bancária de sua preferência ao custo fixo de R$ 3,00. Mas não é só isso, o Mercado Pago já oferece empréstimos e maquininhas para vendedores.

Voltamos a fazer a mesma pergunta. Quais são as vantagens do Mercado Pago em relação aos bancos digitais (como meio de pagamento)? Não é possível ver explicitamente uma vantagem. Porém a maquininha de cartão e o empréstimo que eles oferecem podem ser os melhores para o seu caso. Você pode conferir no nosso simulador de maquininha de cartão e no caso do empréstimo, no nosso simulador de empréstimo. O aplicativo oferece garantia para as compras dentro do Mercado Livre. Como carteira digital, para compras em outros estabelecimentos, não nos mostra grande diferencial quando comparado com os bancos digitais comuns.

Prós

- Você pode pagar boletos pelo Mercado Pago

- É possível fazer recarga de créditos de telefone pelo aplicativo

- Você pode pagar estabelecimentos com o QR do Mercado Pago

- É possível fazer transferências para amigos que tenham conta no PicPay

- O dinheiro parado no aplicativo rende

- Possui cartão

- Para empresas, existe maquininha e empréstimo

Contras

- Não possui cartão de crédito, só existe a opção pré-paga

- Existe taxa de transferências para outros bancos

Veja também nosso conteúdo sobre Gateways de pagamento: descubra qual é melhor meio de pagamento para o seu negocio!

Então eu abro ou não conta nessas carteiras digitais?

Diante de muitas opções de carteiras digitais, é possível que você acabe se perdendo. Pode acontecer o contrário do intuito desses meios de pagamento. Essa quantidade de ferramentas podem dificultar sua vida, ao invés de facilitar.

Por enquanto, na maioria dos casos, não é possível trocar totalmente sua conta no banco por uma carteira digital. Isso acontece pois essas carteiras quase sempre não oferecem cartões de crédito, empréstimos, investimentos mais sofisticados, saques, entre outros serviços. O Beblue, por exemplo, oferece um cartão de crédito. Mas ele só pode ser usado em lojas conveniadas com o aplicativo.

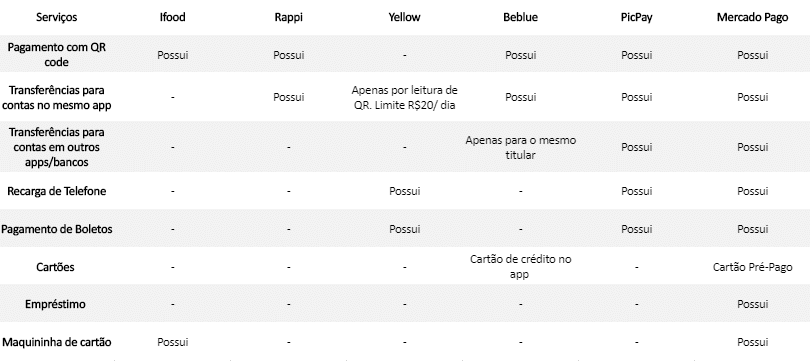

Caso você não use muitos dos serviços prestados pelo banco e só precise de uma conta para: fazer transferências, pagar contas por boletos, fazer pagamentos em estabelecimentos, algumas dessas carteiras podem ser uma boa opção. Pois nesses casos, todas necessidades do cliente estão sendo sanadas pelos aplicativos. Além disso, ainda é possível aproveitar dos benefícios que essas carteiras digitais oferecem. É importante lembrar: para que esses meios de pagamento se tornem atrativos para você, é preciso que as pessoas para quem você envia e recebe transferências tenham o mesmo aplicativo. Veja quais serviços cada aplicativo oferece na tabela abaixo.

Agora, se você utiliza mais os serviços do banco, como cartão de crédito, cartão de débito, faz saques, transferências para diversos bancos, ainda não é a hora de deixar sua conta tradicional para entrar em uma carteira digital. Talvez a solução para o seu caso seja abrir uma conta digital! No nosso simulador de contas digitais é possível você descobrir qual é a melhor opção para você. Mesmo nesse caso, nada te impede de continuar com sua conta tradicional e abrir uma conta em alguma dessas carteiras digitais. O importante é sempre manter suas contas organizadas.

Posts Relacionados