Ao abrir uma conta corrente, muitas pessoas não se atentam ao preço das tarifas bancárias. Mas, uma breve análise sobre os serviços oferecidos é suficiente para perceber o tamanho do impacto que o preço desses produtos tem no bolso dos correntistas.

No post de hoje vamos te ajudar a entender melhor porque ocorrem oscilações no valor das tarifas bancárias e porque esse valor aumentou mais que o dobro da inflação, no período de 2016 para 2018.

Além disso, vamos mostrar como poucos minutos gastos acompanhando as tarifas do seu banco podem nortear mudanças de conta corrente, ou até mesmo de bancos, com pacotes de serviços mais adequados à necessidade do correntista. Abordaremos também as contas digitais, que são uma boa alternativa para quem quer fugir das tarifas abusivas dos grandes bancos tradicionais.

Por fim, falaremos um pouco sobre o pacote de serviços essenciais, que deve ser oferecido por todos os bancos, e a portabilidade de salários. O que pode ser cobrado? O que não pode? Saiba o que diz o Banco Central a respeito.

Oligopólio no sistema financeiro

Em abril deste ano, o Banco Central divulgou o Relatório de Estabilidade Financeira.

Dentre os dados apresentados, o relatório apontou que 83% dos ativos do sistema estão em poder de apenas cinco bancos: Banco do Brasil, Itaú, Unibanco, Caixa Econômica, Bradesco e Santander. Ou seja, há um grande oligopólio no setor financeiro.

O mesmo acontece na área de telefonia, por exemplo. Existem aproximadamente quatro empresas que dominam o mercado. Quando o cliente está insatisfeito com algum serviço ele muda de operadora. Assim, ele consegue melhorar um pouquinho em determinados quesitos, com o ônus de piorar em alguns outros.

Por outro lado, avaliando os relacionamentos financeiros, a situação é um pouco mais positiva para o consumidor, em comparação com a telefonia. Uma justificativa é o surgimento das Fintechs, que têm ampliado a concorrência no setor. Essas empresas de tecnologia, novas e menores, têm buscado prover serviços financeiros de qualidade. Isso dá ao cliente uma opção fora dos grandes bancos, tradicionais, que dependendo da variável dominam quase 90% dos negócios financeiros.

Aumento do preço dos serviços bancários para conta corrente

O Instituto Brasileiro de Defesa do Consumidor, IDEC, também realizou uma pesquisa a respeito dos serviços bancários. Um dos dados levantados mostra que aqueles consumidores que possuem conta corrente em algum banco pagaram, em junho deste ano, 14,16% a mais pelos pacotes de serviços financeiros, se comparado com o novembro de 2016. Ou seja, ficou mais caro manter uma conta corrente. O reajuste de 14,16% representa mais que o dobro da inflação no período, que foi de 5,8%.

A desaceleração da economia somada ao endividamento das pessoas físicas e à dificuldade financeira enfrentada pelas empresas, em 2014, 2015 e 2016, fizeram com que os bancos reduzissem a concessão de crédito. Desde então, eles vêm buscando extrair os seus lucros de outras fontes, uma delas é o aumento da tarifa bancária.

Essas instituições ainda possuem cerca 95% das contas correntes em suas mãos. Então esses cinco bancos citados anteriormente têm em média 20 ou 30 milhões de clientes. Assim, quaisquer R$5,00 ou R$10,00 a mais que forem aumentados num pacote de serviços significa muito dinheiro.

Esses valores podem até parecer pouco num primeiro momento. Então se você, correntista, acha que não vale a pena se mexer por esses R$5,00 ou R$10,00, contabilize o acumulado do ano. Depois multiplique pelo número de anos que você é cliente desse banco. No final das contas, é muito dinheiro que sai do bolso do cliente para pagamento dessas tarifas.

O banco pode corrigir as tarifas quantas vezes ao ano?

Antes de corrigir as tarifas o banco deve avisar os correntistas com seis meses. Portanto, o banco pode praticar uma nova tarifa duas vezes por ano.

Os bancos também precisam notificar o Banco Central como uma antecedência de seis meses. Geralmente eles pregam avisos na parede das agências ou colocam no site que está havendo um reajuste de tabela. Mas infelizmente a experiência mostra que a maioria dos clientes bancários sequer fica sabendo, mesmo depois que a cobrança ocorre.

Mudanças nas relações entre o banco e seus clientes

Atualmente muitas pessoas fazem tudo pelo celular ou pelo aplicativo. O público não tem ido mais com tanta frequência às agências e muitas delas vêm fechando nos últimos anos. Se pelo lado físico os bancos estão encolhendo, por outro o lucro dessas instituições tem aumentado. Ou seja, elas estão compensando a fuga dos clientes pras fintechs, que oferecem o conforto de fazer tudo pela internet sem filas, com o aumento das tarifas.

No entanto, a reação dos bancos a essa mudança na demanda é um tanto quanto contraditória. Quando se tem mais clientes fazendo transações através dos canais eletrônicos, menores são os custos para o banco. Usar um canal virtual dispensa a manutenção de uma agência física, um caixa, a rede de segurança, permite reduzir o número de funcionários, dentre outros cortes de gastos. A transação eletrônica chega a ser um décimo do curso da transação tradicional.

O que deveria estar acontecendo é o contrário do que as pesquisas apontam. Os custos dos serviços prestados deveriam estar caindo de preço, e não aumentando. Se mais pessoas estão transacionando, ou usando o banco através dos canais mais baratos é possível repassar essa redução de custo para os preços cobrados nas tarifas.

Os incomodados que se retirem

A Federação Brasileira de Bancos (FEBRABAN) argumentou que cada banco constrói sua estratégia comercial da maneira que julga mais adequada. Isso, desde que não infrinja a regulamentação do Banco Central, onde está dito que o que pode e o que não pode ser cobrado.

Aqueles que quiserem fugir das tarifas altas demais podem procurar em outro banco. Mas infelizmente esse é um processo que leva o consumidor a ponderar ônus e bônus, assim como no caso das empresas de telefonia. Muitas vezes, o resultado acaba sendo a escolha do banco “menos ruim”.

Existe também a opção de procurar as contas digitais. Aqui no Educando Seu Bolso nós oferecemos um Simulador de Contas Digitais. Uma ferramenta que te ajuda a escolher uma conta corrente adequada, dado o tipo de perfil que você tem e o volume de serviços que você consome.

Por que os grandes bancos também não aderem a contas digitais?

Houve um momento em que os bancos tentaram aderir a essa modernização, criando contas digitais. No entanto, logo em seguida eles pararam de se movimentar nessa frente.

Uma explicação possível é a de que as contas digitais estavam reduzindo o lucro que o banco obtinha por meio da cobrança de tarifas. Isso porque os clientes estavam migrando da conta corrente tradicional para essas contas digitais.

Então, hoje encontram-se contas digitais com mais facilidade fora dos grandes bancos. Alguns bancos até oferecem essa opção. Mas é a mesma estratégia de uma famosa rede de farmácias, por exemplo. Para que o cliente chegue até o remédio procurado, ele passa por uma série de outros produtos, onde a empresa aufere maiores margens de lucro.

Como mudar essa situação?

Primeiro, é preciso continuar fazendo pressão para que o sistema financeiro seja cada vez mais concorrencial. Ou seja, para que haja um acirramento da competição e que os bancos tenham interesse em oferecer produtos cada vez melhores, a custos cada vez mais baixos. Isso é uma frente social/política.

Num âmbito mais individual é possível tomar atitudes com mais agilidade. O preço médio de um pacote de serviços oferecido por um banco é de aproximadamente R$50,00 por mês. Valor que ao final de um ano gera um montante de R$600,00. O que é um preço muito alto considerando que o cliente bancário tem direito a um pacote de serviços essenciais gratuito, que todo banco é obrigado a oferecer. Vale ressaltar que muitas contas digitais em bancos menores também são gratuitas.

Pacote de serviços essenciais: uma conta corrente sem tarifas

A resolução 3919 do Banco Central prevê que todos os bancos ofereçam um pacote de serviços essenciais gratuito. Neste pacote estão inclusos:

- Dois saques por mês, em guichê de caixa ou em terminal de autoatendimento;

- realização de transferências para contas depósito na mesma titularidade;

- fornecimento de extrato contendo a movimentação do últimos trinta dias por mês.

Talvez esse pacote não atenda algumas pessoas, que necessitam de mais serviços ou de fazer mais operações. Para isso há outros pacotes e esses outros, sim, podem ser cobrados.

Pode acontecer que, ao abrir a conta corrente, o gerente do banco não avise ao correntista que existe essa opção, apresentando apenas os pacotes pagos. Para contornar essa situação, basta que o cliente ligue e abra uma reclamação sobre o atendimento. Além disso, é possível solicitar o pacote de serviços essenciais por telefone ou e-mail.

E os serviços adicionais?

Essa mesma resolução também compele os bancos a padronizarem a oferta de serviços adicionais. Para ir além do pacote de serviços essenciais, os bancos devem padronizar os pacotes pagos em quatro categorias.

Esses pacotes padronizados de serviços vão crescendo em número de serviços oferecidos. Analogamente a um carro que possui versões 1.0, 1.6 e 2.0. Cada uma, obviamente, é mais cara que a outra. A existência dessa padronização foi a forma adotada pelo Banco Central para facilitar a comparabilidade entre as instituições financeiras.

Antes da padronização, cada banco compunha a sua cesta de serviços de uma forma diferente. Portanto, o cliente não conseguia comparar com precisão os produtos oferecidos. Agora, com esses serviços padronizados em pacotes 1, 2, 3 e 4, o consumidor consegue saber rapidamente se o banco A é mais barato que o banco B. A variação entre os valores máximos e mínimos dos pacotes de serviços é muito alta. O mais caro pode chegar a custar 10x mais que o mais barato.

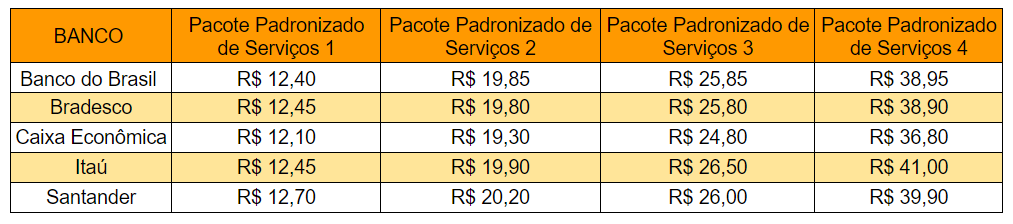

A tabela abaixo compara esses quatro tipos de pacotes padronizados nos cinco grandes bancos citados no início do post.

Fonte: Banco Central

Percebe-se que para todos os pacotes a conta corrente da Caixa Econômica Federal é a mais barata. A conta corrente do Santander apresentou-se como a mais cara nos pacotes 1, 2 e 4, sendo a conta corrente do Itaú a mais cara do pacote 3. A conta corrente do Banco do Brasil e a conta corrente do Bradesco, possuem valores intermediários para todos os tipos de pacotes, em comparação com os outros três bancos.

Você sabe quanto paga de tarifas pela sua conta corrente?

Por fim, fica o alerta para você, leitor. Se você não sabe quanto está pagando de tarifa bancária, verifique! No seu extrato vem discriminado. O banco é obrigado a oferecer uma opção de consulta. Esse serviço pode estar disponível em algum aplicativo, internet banking ou mesmo no caixa automático.

Busque saber o quanto pagou no consolidado do ano anterior em tarifas bancárias. Olhe o extrato desse mês. Se achou algo estranho ou não se lembra se era isso mesmo no ano passado, procure a opção “consolidado tarifas do ano anterior”. Assim você será capaz de saber o quanto pagou ao longo do ano. Esses valores podem chegar a ser bastante significativos.

Gastar alguns minutos fazendo esse exercício também pode te dar uma base comparativa para buscar serviços mais baratos, seja em outros bancos ou nas contas digitais.

Portabilidade de salários

Outra forma de economizar dinheiro pagando tarifas mais baixas é a possibilidade de portar salários para contas de pagamento. A portabilidade de salário existe desde 2007 e em 2014 houve uma reformulação.

Antes dessa reforma o correntista tinha que negociar com o banco em que tinha conta para que ele emitisse uma liberação, possibilitando a portabilidade. O banco, por sua vez, muitas vezes utilizava-se dessa premissa para impedir a migração do cliente.

Hoje, o responsável por assinar essa autorização é o banco novo. Assim, o banco para onde o correntista quer ir é que vai se incumbir de negociar com o banco antigo. Dessa maneira, os bancos grandes negociam entre si, e a chance de o cliente ser prejudicado é menor.

É importante lembrar que o banco não pode cobrar tarifas sobre as contas salário. As operações disponíveis para o cliente são mais limitadas, mas as tarifas não podem ser cobradas.

Portabilidade de salários para contas de pagamento

No meio deste ano, começou a valer a possibilidade de portar salário também para contas de pagamento.

Essas contas não pertencem a bancos. Elas podem ser encontradas nas fintechs. Por exemplo, na PagSeguro é possível ter uma maquininha em um determinado negócio e um cartão pré-pago, onde há a possibilidade de consultar o saldo de recebimentos na própria maquinha.

Dessa maneira é possível deixar de receber salários nos grandes bancos e passar a receber em uma conta de pagamento como na PagSeguro, no Mercado Pago, Nuconta, entre outros. Existe uma série dessas pequenas instituições, que já concentram uma grande parte do relacionamento bancário hoje de autônomos, microempreendedores individuais, e pequenas empresas.

Esse tipo de iniciativa ajuda a ampliar a concorrência no mercado financeiro. É um ponto fundamental para que as notícias apresentadas no começo do post se esvaziem. Impedindo, assim, que os bancos reajustem novamente as tarifas de 2018 para 2019 em 16% ou 17%, mordendo ainda mais o dinheiro do cidadão.

Conclusão

Muita gente evita ao máximo as idas frequentes ao banco, mas o melhor mesmo é evitar gastar mais dinheiro que o necessário. Pesquise o quanto você paga de tarifas no seu banco e compare com o que os outros bancos e contas digitais oferecem. Descubra se há a possibilidade de migrar sua conta corrente para uma instituição que oferece um custo-benefício melhor.

Outra maneira de tomar uma atitude é formalizar uma declaração no Banco Central quando se sentir lesado. Lá as reclamações estão ranqueadas em uma lista que é divulgada mensalmente. No caso dos serviços bancários, esse tem sido um recurso apenas para algumas reclamações pontuais.

Portanto, não fique acomodado! Ouça o podcast, teste as ferramentas e para dúvidas, comentários ou sugestões, entre em contato com a gente! Estamos aqui para te ajudar.

Até a próxima!

2 Comentários

Discussão ativa

2 comentários com respostas e threads

Participe da conversa carregando os comentários abaixo