Você já deve ter visto em várias corretoras independentes títulos privados como CDBs, LCIs, LCAs, LCs e, também, no Tesouro Direto, títulos públicos atrelados ao IPCA, os famosos Tesouro IPCA+.

Nos títulos privados, além do IPCA, é muito comum que vários títulos paguem uma taxa pré-fixada mais a variação do IGP-M. Mas, então, qual das duas opções é melhor?

IPCA

O IPCA é o índice oficial de inflação no Brasil, significa Índice Nacional de Preços ao Consumidor Amplo. Ele é calculado pelo IBGE (Instituto Brasileiro de Geografia e Estatística). O objetivo deste índice é medir a inflação das famílias com renda entre 1 e 40 salários mínimos de algumas regiões metropolitanas. A composição do IPCA é:

|

Item |

Peso |

|

Alimentação e Bebidas |

23,12% |

|

Transportes |

20,54% |

|

Habitação |

14,62% |

|

Saúde e Cuidados Pessoais |

11,09% |

| Vestuário |

6,67% |

| Comunicação |

4,96% |

| Artigos de Residência |

4,69% |

| Educação |

4,37% |

Fonte: Portal Brasil

IGP-M

O IGP-M, por sua vez, significa Índice Geral de Preços de Mercado. Diferentemente do IPCA, busca medir a inflação em todos os níveis de renda.

Ele é composto por três outros índices, o IPA (Índice de Preços no Atacado e, posteriormente, Índice de Preços ao Produtor Amplo), o IPC (Índice de Preços Consumidor) e o INCC (Índice Nacional de Custo da Construção) com os seguintes pesos:

|

Item |

Peso |

|

IPA |

60% |

| IPC |

30% |

| INCC |

10% |

Fonte: Portal Brasil

Ou seja, pela análise das tabelas, há uma prevalência no IGP-M nos preços do setor agropecuário e industrial (antes do consumidor final) e um peso relativo importante da inflação ao consumidor final, entretanto, com renda de até 20 salários mínimos na cidade de São Paulo.

E, a inflação de uma cidade apenas não reflete a situação nacional, mesmo a capital paulista sendo a que tem o maior desenvolvimento econômico do país. Outro ponto a se ressaltar é que o IGP-M sofre um impacto mais significativo da variação cambial que o IPCA devido ao peso o IPA, ou seja, em cenários de alta do dólar, o IGP-M tende a ter alta e momentos de baixa, ele tende a registrar deflação.

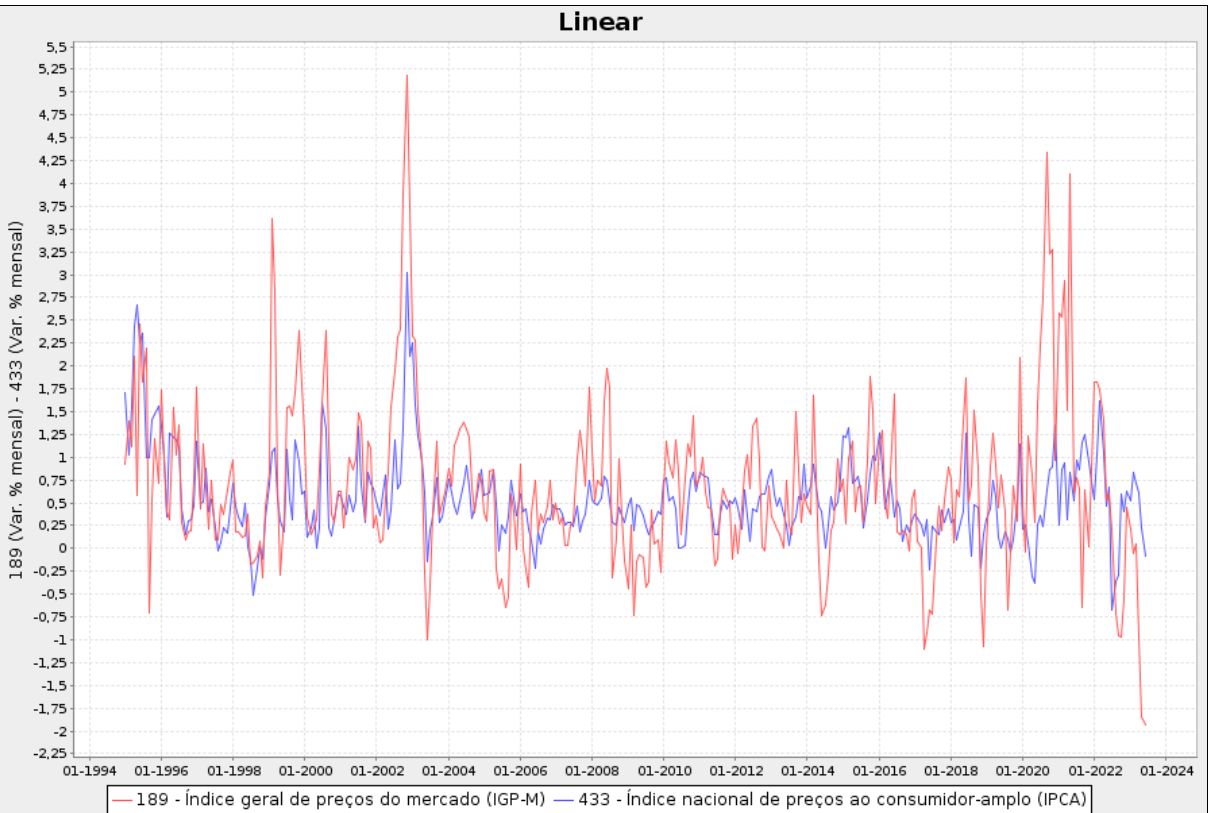

Comparativo: IPCA ou IGP-M?

Vamos ao impacto de ambos os índices nos nossos investimentos. Antes, vamos comparar e medir a variação mês a mês das taxas em um único gráfico:

Assim, se você estiver em dúvida quando for investir em títulos de renda fixa que pagam um taxa prefixada mais IGPM ou IPCA, tenha em mente as seguintes situações:

- Para investimentos em longo prazo o título atrelado ao IGP-M tem um histórico de maior rentabilidade.

- Pensando em curto prazo, os atrelados ao IPCA tem menor volatilidade e perdas são menos comuns (no gráfico percebe-se apenas em 2 momentos, sendo um com queda próxima a 0,5%).

Conclusão:

Por isso, se você for investir em longo prazo, prefira títulos atrelados ao IGP-M; ou ao IPCA com taxa fixa superior ao do IGP-M com o mesmo prazo.

A situação para investimento em curto prazo é o oposto: prefira títulos atrelados ao IPCA para não correr de, exatamente, no período do título ocorrem baixas consecutivas no IGP-M. Imagine se você investisse em um título atrelado ao IGP-M em julho de 2008 e o seu vencimento fosse em janeiro de 2010?

Portanto, busque casar o prazo do seu investimento com o vencimento do título analisando sempre a melhor opção, sempre pensando na dilação do seu investimento.

Quer entender mais como a inflação influencia nos seus investimentos? Ouça a participação do Educando seu Bolso no Geeknomics Podcast!

Posts Relacionados

Boa tarde!!

Qual indice é melhor para ser aplicado em um contrato de arrendamento de terras por longo período (25 anos) IPCA ou IGP-M?

Oi Bárbara.

Não temos bola de cristal né, mas olhando para o passado, dá pra dizer que em períodos mais longos a variação do IGPM tem sido superior a do IPCA, como o Quintiliano demonstrou no gráfico deste post.

=]

Bom dia

Por favor tenho uma duvida se puder me ajudar fico grata

Hoje pago aluguel de $1400,00 porem tenho algumas casas alugadas que o reajuste sobe pelo igpm

Se eu financiar uma casa no valor de $250.000 pagarei por mês de financiamento $2023,34 pela SAC

O que preciso saber é o que compensa mais no meu caso, continuar pagando aluguel ou financiar uma casa e futuramente quitar o financiamento?

Desde já agradeço a ajuda e o retorno

Olá, Fátima, obrigado pela sua mensagem.

Para te responder com exatidão, precisaríamos fazer o cálculo com cuidado, levando em conta tudo isso que você disse. Costumamos fazer esse tipo de estudo por meio de uma consultoria. Pode ser bem interessante para você, pois além de identificar a melhor opção, desenhamos uma estratégia sob medida para você.

Se quiser saber mais, por favor entre em contato conosco, e lhe passaremos mais detalhes.

Abraço!

Obrigada pelo retorno

Boa tarde Quintiliano.

Tenho dúvida quanta o IPCA, pois estou adquirindo um imóvel com parcelas de 144 no valor de R$2.313,00 corrigida mensalmente com adição de 1% ao mês IPCA.

Não assinei ainda o contrato… sou obrigada a pagar o IPCA?

Esse 1% será sempre em cima do valor de R$2.313,00 ou em cima do valor aumentado com o 1%?

Obrigada!!

Boa noite Rafaela, o Quintiliano não colabora mais conosco por isso vou tentar responder eu mesmo sua pergunta, ok?

Veja, geralmente os contratos de aquisição de imóvel junto a construtoras tem reajuste composto por índice de correção monetária (IPCA no seu caso, INCC nos casos de aquisição de imóvel na planta, etc..) mais juros (1%a.m. no seu caso). Os juros incidem sim sobre o valor corrigido. A questão que fica é a frequência da correção, que pode ser mensal ou anual (já vi mais dessa última).

Finalmente, devo dizer que estou achando meio alta essa taxa. Compare seu custo total (4% do IPCA + 12% dos juros = 16% no mínimo, com possibilidade de ser mais por força da acumulação de um sobre o outro) por exemplo, com um financiamento imobiliário que hoje te custaria TR (0%) mais juros de aproximadamente 9%. Ou seja, minha recomendação para você é que avalie trocar 16% ou mais por 9% ao financiar com uma instituição financeira ao invés de com a construtora (use nosso simulador de financiamento imobiliário para comparar taxas de diferentes instituições).

Abc e boa sorte aí

=]

Bom dia Quintiliano .. Estou analisando uma compra de um lote em condomínio, O valor do lote é R$ 153.152,00 em 60 x, com entrada de 19.144,00 porém é através do IPCA, a primeira parcela é R$ 2.233,47.

Minha dúvida é: não dá pra ter noção do quanto irei pagar no final? Pois a correção mensal acaba dando um medo rs

Tenho como descobrir se esse plano está com juros embutidos no valor da venda? Obrigada

Bom dia Aline.

A correção mensal pelo IPCA durante 5 anos deve dar um percentual inferior a 25% ao final dos 5 anos. Sua última prestação iria para algo próximo a R$2800.

Para descobrir se tem juros embutidos, minha sugestão é que faça uma oferta para pagamento à vista. Se tiver algo embutido no preço parcelado, a tendência é que eles te ofereçam desconto nos 153mil.

=]

Olá boa noite… Estou pensando em comprar um lote e tem duas forma de reajuste anual…um pelo IGPM e outro pelo reajuste da poupança..qual o melhor deles…qual pagarei mesmo juros…

Olá Társis, obrigado por sua mensagem.

Se for a correção da poupança, você pagará a TR. Se for a poupança “completa”, você pagará 70% da taxa Selic.

Considerando estes dois critérios, e incluindo o IGP-M, a poupança “completa” se equipara ao IGP-M num espectro de 36 meses.

Se for só a correção da poupança, esta sim, será a melhor opção!

Quintiliano Campomori

Educando seu Bolso

Estou pesquisando imóvel para compra a cooperativa tem um consórcio de imóveis que é corrigido a cada 12 meses pelo INPC no simulado ficou assim

Empréstimo 200.000,00

6 parcelas 1616,60

254 parcelas 950,00

Gostaria de saber se pode ser uma boa ou vou pagar muito juros e o mais indicado seria o financiamento

Se puder fazer uma estimativa do valor final da parcela e valor total a ser pago no final agradeço

Olá Demétrio, obrigado por sua mensagem.

Calculei para você acerca dos juros e a taxa mensal é de 0,087393 e sua equivalência anual em 1,0534%. A taxa de juros está excelente.

Calcular o valor final não é factível, pois, não é possível prever qual será a taxa futura de índices como o INPC. Porém, fazendo um cálculo de 260 meses do INPC “para trás”, teria-se que a parcela final seria 3,71 vezes maior que os R$ 950,00, ou seja, R$ 3.526,56.

Correção em operações imobiliárias que não seja pela TR normalmente não é um bom negócio.

Quintiliano Campomori

Educando seu Bolso

Olá fiz uma compra de um imóvel no valor de 120mil,

Com 200 prestações ajustavel mensal no ipca, o valor das parcelas seriam

24×600, 00

176 x1398, 00

O contrato foi feito a 1 ano e gostaria de saber se entrei numa roubada,pois só nas prestações d 600 , 00 reais já estou pagando 621,00 com ajustes.

Olá Kelly, obrigado por sua mensagem.

Financiamento de imóvel com correção pelo IPCA é uma situação bem cara. Assim, pode ser encarada como uma roubada.

Sugiro que você tente trocar para algum financiamento pelo SFH que a correção é pela TR.

Quintiliano Campomori

Educando seu Bolso

Qual melhor índice para indexar um contrato da venda de uma empresa parcelada em 48x?

IPCA ou IGP-M?

Olá Sueli, obrigado por sua mensagem.

Por um questão de previsibilidade (possibilidade menor de ter queda) sugiro o IPCA.

Quintiliano Campomori

Educando seu Bolso

Boa tarde. Para comprar um imóvel financiamento em 100 parcelas, qual o índice indicado IPCA ou IGPM?

Prezada Graça, obrigado por sua mensagem.

Recomendaria o IPCA pela menor volatilidade do índice. Porém, se você puder optar pela TR, seria a melhor recomendação.

Quintiliano Campomori

Educando seu Bolso

Em uma dívida de 100 mil reais por exemplo com parcelas de 5 mil por mês + a correção do ipgm, o correto é calcular a correção da parcela ou calcular a correção dos 100 mil?

Olá Bruno, obrigado por sua mensagem.

Qualquer correção deve ser feita com base no saldo devedor. Então, você deve na 2a parcela calcular a correção com base em R$ 95 mil.

Quintiliano Campomori

Educando seu Bolso

Prezado Quintiiano, bom dia ! Estou tomando uma decisão de locação de imóvel comerical para a montagem de um restaurante. E agora me preapro para discutir a questão do indexador com o proprietário. Como inquilino me parce mais vantajoso optar pelo IPCA, inclusive pelo fato de o IGPM ser impactado pela variação do dólar com previsão de alta para 2109. Qual sua opinião?

Olá Sílvio, obrigado por sua mensagem.

Provavelmente o proprietário, até por uma questão de costume, sugerirá o IGP-M. Devido a ser o índice de reajuste mais comum nos aluguéis.

Em termos de estabilidade, o IPCA é muito mais interessante. O IGP-M poderá tem vale e picos com muito mais facilidade. Tanto é que em Abril, Maio, Junho e Julho de 2017 o IGP-M despencou e em Maio e Junho de 2018 ele subiu muito.

O dólar está com uma tendência de queda e estabilidade neste momento.

Sugiro que você proponha o IPCA pela menor volatilidade.

Quintiliano Campomori

Educando seu Bolso

Olá!

Estou vendendo uma casa para um amigo sendo 50% do valor do imóvel a vista e 50% em 24 parcelas.

Pretendo ajustar as parcelas com

1% + IGPM / mês

Ou 1% + IPCA / mês.

Qual seria a melhor opção no atual mercado?

Desde já agradeço.

Olá Diego, obrigado por sua mensagem.

Qualquer previsão de índices de inflação é bastante complicada de ser feita.

A meta do IPCA para 2019 é de 4,25% e para 2020 é de 4%. Ou seja, há a tendência de ser bastante baixa.

O IGP-M é bastante impactado pelo Dólar, assim, ele subiu bastante desde que o Dólar iniciou a subida. O IGP-M dos últimos 12 meses está em 8,91% e o IPCA está em 4,48%. Se fosse para escolher hoje, o IGP-M seria uma opção mais viável, porém, é apenas um palpite.

Considerando a taxa de 1%, você já está tendo uma rentabilidade. Assim, qualquer índice que você optar, já terá uma rentabilidade líquida invejável.

Quintiliano Campomori

Educando seu Bolso

Olá Gostaria de um auxílio.

Vou comprar pela primeira vez um

Imóvel.

O valor dele é R$ 515 Mil.

A proposta da construtora é R$51.500,00 de entrada, e o restante dividido da seguinte forma:

36x R$ 2.576,32

144x R$ 6.405,48

Este parcelamento será feito por tabela Price, pois eu não consigo financiar diretamente na CEF, desta forma teria que fazer pela construtora.

Meu medo é o IGPM pois não sei como funcionam as correções.

Ao final dos 15 anos de parcelamento, é possível saber em média qual valor estará minha parcela?

Este tipo de parcelamento vale a pena?

Obrigada!

Olá Fernanda, obrigado por sua mensagem.

Analisando os dados que você nos passou, fizemos alguns cálculos.

De juros, a taxa é 0,87% ao mês ou 10,95% ao ano. O problema é, exatamente, o IGP-M. Fizemos uma média do IGP-M desde janeiro de 2004 e a média mensal é de 0,48% e a média anual é de 5,72%. Assim, você pagaria próximo de 17% ao ano que é uma taxa muito alta para um financiamento imobiliário. Como é pela tabela price (ou seja, não é a redução das parcelas como na tabela SAC), se as prestações forem corrigidas pela taxa de 0,48% ao mês, a prestação estaria perto de R$ 12.700,00 ao final de 15 anos.

Assim, consideramos esse financiamento muito caro.

Quintiliano Campomori

Ewerton Veloso

Educando seu Bolso

No seu gráfico o que vejo sao os valores mensais de ambos e o IPCA PRATICAMENTE SEMPRE mais alto, nas altas e nas baixas. Tampouco entendi o que seria longo ou curto prazo nesse caso. Dois ou três anos seriam o que?

Prezado Ibrahim Sued, obrigado por sua mensagem.

Agradeço pelo seu alerta. A legenda do IPCA e do IGP-M estavam invertidas. A correção já foi feita, inclusive com um gráfico mais atualizado. É sempre bom receber um feedback como o seu!

Curto prazo seriam objetivos a serem realizados em menos de um ano. Médio prazo seriam objetivos dentro de cinco anos. E, longo prazo seriam objetivos a serem realizados em mais de cinco anos.

Quintiliano Campomori

Educando seu Bolso

Quero comprar um terreno, qual o melhor índice de reajuste devo observar? ( parcelas de 380)

Olá Mylka, obrigado por sua mensagem.

Se você puder alterar para TR, como comprador é o menor índice. De toda forma, para você ter uma volatilidade menor, o IPCA é mais recomendável. Ainda mais para 380 parcelas.

Quintiliano Campomori

Educando seu Bolso