A Caixa Econômica Federal anunciou recentemente uma mudança importante nas regras para o financiamento de imóveis: o saldo devedor dos contratos será reajustado por um índice de inflação. Nas regras atuais, o indexador é a Taxa Referencial – TR. Nos contratos firmados segundo as novas regras, os juros serão mais baixos. A taxa terá um teto de 4,95%, podendo chegar a até 2,95%.

Segundo a Caixa, a modalidade conforme as regras antigas – reajustado pela TR – continuará disponível para contratação. Então, quem pretende contratar um financiamento de imóveis deve estar se perguntando o que compensa mais, a regra antiga ou a nova. Continue lendo este post e entenda melhor as mudanças!

O que mudou?

A grande dificuldade em comparar as duas modalidades é a introdução de um elemento novo na análise. Na regra antiga, o principal elemento a ser levado em conta era a taxa de juros. Agora, é preciso avaliar a forma de reajuste do saldo devedor. Veja só:

- Na regra antiga, as taxas de juros variam de 8,5% a 9,75% ao ano. O saldo devedor é corrigido pela TR, cujo valor é zero há mais de 2 anos. Ou seja, na prática, o saldo não tem sido corrigido.

- Na regra nova, as taxas de juros variam entre 2,95% e 4,95% ao ano. Mas, o saldo devedor será corrigido pelo IPCA – Índice Nacional de Preços ao Consumidor Amplo. A projeção deste índice para 2019 é de 3,65%, segundo o Banco Central divulgou recentemente no Boletim Focus.

É claro que os dados acima – especialmente a correção do saldo devedor – são baseados em um cenário de inflação baixa. A grande questão é que um contrato de financiamento de imóveis é uma dívida de longo prazo. Então, o que os pretendentes ao crédito imobiliário precisarão levar em conta na hora de decidir?

Primeiramente, é válido recordar como funciona o financiamento imobiliário.

Financiamento de imóveis: como funciona?

O crédito imobiliário, como todo financiamento, é uma operação na qual o cliente não põe a mão no dinheiro. A instituição financeira repassa o valor diretamente para o vendedor, e passa a ser credora do comprador. Este assume uma dívida – geralmente de longo prazo – com uma série de regras bem definidas.

Acesse nosso Simulador de Financiamento Imobiliário e descubra as melhores opções para o seu caso.

SAC x Price

Uma das principais decisões que o cliente deve tomar antes de assumir a dívida é quanto à forma de amortização. Existem, basicamente, dois sistemas: o Sistema de Amortizações Constantes – SAC e o Price.

O SAC, como o nome indica, é o sistema em que as amortizações mensais – a parte da prestação destinada a reduzir o saldo da dívida – são constantes. Com isso, as prestações começam com um valor mais alto e vão se reduzindo com o passar do tempo. Isto porque, à medida que o saldo devedor diminui, os juros também vão diminuindo.

No Price, por sua vez, as prestações são constantes. As amortizações mensais começam bem curtas, e vão subindo aos poucos, à medida que os juros caem.

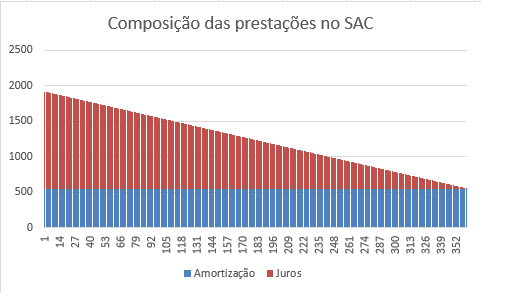

Veja nas figuras a seguir a representação de um financiamento de R$ 200.000,00, por 360 meses, à taxa de juros de 8,5% ao ano:

As barras azuis representam as amortizações mensais e as vermelhas representam os juros. Repare que, no Price, as somas entre amortizações e juros resultam em prestações iguais a cada mês. E, no SAC, resultam em prestações decrescentes.

A grande vantagem do Price é ter prestações iniciais menores. Isso facilita a aprovação do crédito imobiliário, já que a prestação compromete menos a renda do mutuário. Nesse sentido, para famílias com renda mais baixa, o Price pode ser a única forma de ter acesso ao financiamento de imóveis.

A grande vantagem do SAC, por outro lado, é que, no final das contas, o valor pago em juros é mais baixo.

Porém, para quem pretende adiantar o pagamento das prestações sempre que possível, reduzindo o prazo do contrato, o Price pode até sair mais barato.

Se este é seu caso e você quiser ajuda para tomar essa decisão, o Educando Seu Bolso pode ajudar. Entre em contato conosco!

SFH, SFI, Pró-cotista e Minha Casa, Minha Vida

Essas são as 4 principais linhas de crédito do financiamento de imóveis. Veja as principais características de cada uma:

1. SFH – Sistema Financeiro da Habitação

Destinado à compra de imóveis residenciais urbanos no valor de até R$ 1,5 milhão. Nesse caso, o financiamento não pode representar mais de 80% do valor do imóvel. Geralmente, possui taxas de juros menores que as do SFI.

2. SFI – Sistema Financeiro Imobiliário

Destinado à compra de imóveis que não se enquadrem nas regras do SFH. Por exemplo, possuir valor superior a R$ 1,5 milhão.

3. Pró-Cotista do FGTS

O mutuário precisa ter, no mínimo, 3 anos de trabalho sob o regime do FGTS – Fundo de Garantia do Tempo de Serviço. Além disso, ter contrato de trabalho ativo ou saldo no FGTS de, no mínimo, 10% do valor do imóvel.

As taxas de juros do Pró-cotista costumavam ser mais baixas que as do SFH e do SFI. Na prática, porém, isto nem sempre tem ocorrido.

4. Minha Casa, Minha Vida

Destinada ao financiamento de imóveis para famílias de baixa renda.

Amortização extraordinária

Um dos principais componentes de uma boa estratégia para financiamento de imóveis é a possibilidade de realizar amortizações extraordinárias. Isto é, efetuar pagamentos além das prestações mensais regulares, de modo a reduzir o saldo devedor. Com isso, o mutuário pode escolher entre reduzir o prazo do contrato ou o valor das prestações.

Esta regra é muito importante, visto que permite que a família contrate o financiamento de imóveis com prazo mais longo e prestações que caibam em seu orçamento. E depois, conforme a capacidade de poupança e a disciplina da pessoa, ela pode realizar amortizações extraordinárias para reduzir o prazo do contrato.

Ou então, permite que a família contrate o financiamento com prazo mais justo e prestações mais elevadas. E, depois, realize as amortizações extras visando aliviar as prestações.

As possibilidades são inúmeras. Por isso, o Educando Seu Bolso lançou o Relatório de Amortização. Ele indica a melhor estratégia financeira para quem tem um contrato de financiamento de imóveis em andamento. Com o ele, portanto, o mutuário descobre a melhor forma de utilizar aquele dinheiro que vem guardando para a amortização extraordinária.

Se você tem um financiamento de imóvel ativo, vale a pena conhecer o Relatório de Amortização.

Composição da prestação

Uma prestação de financiamento de imóvel tem, basicamente, quatro componentes:

- Amortização mensal. É a parte da prestação destinada a, de fato, reduzir o saldo devedor da dívida. Quanto menor o prazo, maior é a amortização mensal. Consequentemente, o saldo devedor diminui mais rapidamente, e o mutuário paga menos juros.

- Juros. É o preço do aluguel do dinheiro emprestado pela instituição financeira. Todos os meses é cobrado um valor correspondente à taxa de juros aplicada ao saldo devedor do contrato.

- Seguros. Praticamente todos os contratos de financiamento de imóveis trazem, em suas prestações, a cobrança de dois tipos de seguro. Um deles é o MIP – Morte ou Invalidez Permanente. Ele quita o contrato de financiamento no caso de morte ou invalidez do responsável pelo pagamento. O outro seguro é o DFI – Danos Físicos ao Imóvel. Ele cobre danos como incêndio, raio, explosão, alagamento e outros.

- Taxa de Administração. A maioria das instituições financeiras cobra uma taxa de administração em cada prestação do contrato de financiamento de imóvel. Geralmente, este valor é de R$ 25,00. No entanto, há uma grande controvérsia sobre esse assunto, e têm sido frequentes as decisões judiciais favoráveis aos mutuários que questionam esta cobrança. O Educando Seu Bolso pode ajudar nisso também. Se você tem um financiamento de imóvel e quer questionar a cobrança da taxa de administração, solicite uma análise gratuita.

Há, ainda, um quinto componente que, recentemente, não aparece tanto, mas que já causou muitas dúvidas em nossos leitores: a TR.

TR

A TR – Taxa Referencial foi criada nos anos 1990 e tinha como objetivo combater a inflação. Os anos se passaram, veio o Plano Real, a hiperinflação acabou e a TR se modificou. Como o cálculo é muito complexo, por ora basta dizer que, em um financiamento de imóvel, ela é utilizada para corrigir o saldo devedor.

Seu valor é bem mais baixo que o da inflação. Para se ter uma ideia, em 2015, quando a inflação estava na casa dos 10% ao ano, a TR era de pouco mais de 2%. E, desde agosto de 2017, seu valor é zero.

Uma taxa de 2% ao ano pode parecer pouco. Porém, quando aplicada a valores altos, como o saldo devedor de um financiamento de imóvel, o estrago pode ser grande.

Era comum nossos leitores perguntarem por que seu saldo devedor caía menos que o valor de sua amortização mensal. A culpa era da TR. A amortização mensal de uma prestação reduzia o saldo devedor em, por exemplo, R$ 500,00. Mas, logo em seguida, vinha a TR e devolvia R$ 200,00 ao saldo. Com a TR valendo zero há mais de 2 anos, isso felizmente não acontece mais.

O que é melhor? TR ou IPCA?

Em primeiro lugar, é importante alertar que tem sido publicada informação incorreta, que induz o cidadão ao erro. Alguns veículos de imprensa divulgaram que o IPCA será componente da taxa de juros, o que não é correto. Ele será usado na correção do saldo devedor. Isso faz toda a diferença.

O site da Caixa permite comparar o comportamento de um financiamento de imóvel, caso seja corrigido pela TR ou pelo IPCA. O usuário informa o valor financiado e o prazo, e o site simula as duas possibilidades. Na primeira, consideram-se juros de 3,95% ao ano e IPCA de 3,80% para corrigir o saldo devedor. Na segunda, consideram-se juros de 8,50% ao ano e TR de 0% na correção do saldo. Em ambas não são considerados valores de seguro e de taxa de administração.

O simulador é bastante útil, mas não permite uma análise muito aprofundada. Então, com base em uma pesquisa aprofundada, consideramos outros valores para o IPCA e a TR. O resultado foi o seguinte: para IPCA a partir de 3,04%, é mais vantajoso o financiamento de imóvel corrigido pela TR. Ou seja, a regra antiga. Apenas para inflação abaixo deste valor é que a regra nova compensa mais. Isto significa que, caso opte pela regra nova, o mutuário precisará torcer para que a inflação permaneça bem baixa durante um bom tempo.

Mas, atenção: esta análise vale para comparação entre contratos com juros de 3,95% (regra nova) e 8,5% (regra antiga). Caso o cidadão consiga taxa de juros de 2,95% pela regra nova, por exemplo, esta será mais vantajosa até em cenários com inflação um pouco mais alta.

Há uma nova modalidade chamada Prefixado, se quiser saber mais e compará-la ao TR e IPCA veja o conteúdo completo.

Afinal, qual regra é a melhor?

Para que a regra nova seja mais vantajosa que a antiga, é necessário que ocorram pelo menos alguns dos seguintes fatos:

- A inflação permanecer baixa;

- As taxas de juros dos financiamentos pela regra nova serem as mais baixas possíveis – próximas aos 2,95%;

- As taxas de juros disponíveis para os financiamentos pela regra antiga estarem próximas do teto de 9,75%;

- Seguros, taxas de administração e outros custos indiretos – como manutenção de conta corrente e cartão de crédito – serem muito elevados.

Caso nada disso ocorra, é bem provável que os financiamentos pela regra antiga – com correção pela TR – compensem mais.

Será necessário acompanhar as condições que serão de fato oferecidas pela Caixa para novos contratos – com a regra nova ou com a antiga. E, ainda, observar o que as demais instituições financeiras farão diante das mudanças aqui apresentadas.

Aconteça o que acontecer, uma regra básica não mudará: a necessidade de que os pretendentes a financiamento de imóvel avaliem com muito cuidado as condições do seu contrato. É fundamental negociar com as instituições financeiras, a fim de conseguir a melhor taxa de juros possível. E, tão importante quanto isso, é necessário contratar o crédito na modalidade correta e com prazo adequado às suas condições.

Se interessou pelo assunto? Confira gratuitamente o nosso Simulador de Financiamento Imobiliário!

Tem dúvidas? Acesse nosso post sobre as dúvidas mais comuns em relação ao assunto de financiamento imobiliário, ou deixe nos comentários que nós respondemos!

Posts Relacionados

Olá,

Como faço para conseguir essa taxa de 2,95?

Olá, Elias, obrigado pela sua mensagem!

Quando a Caixa lançou a modalidade de financiamento com correção do saldo pelo IPCA, as taxas variavam de 2,95% a 4,95%. Esta informação ainda consta no site, na página inicial da área Financiamento de Imóveis. Porém, fiz uma simulação e me foi oferecida a taxa de 3,95%. E, na página do resultado da simulação, recebi a mensagem de que, para meu perfil, as taxas poderiam ser de a partir de 3,55%, dependendo do meu relacionamento com o banco.

Em resumo: essas condições variam de tempos em tempos, e de acordo com o perfil da pessoa. Você pode tentar fazer uma simulação, ou mesmo conversar com um correspondente Caixa para saber se é possível obter essa taxa atualmente.

Abç!

Necessito de uma consultoria para um financiamento imobiliário. Qual seu contato?

Olá, Rafael, obrigado pela sua mensagem e pela confiança!

Meu e-mail é [email protected]

Abraço!

Boa tarde! Estou querendo fazer um financiamento imobiliário pela Caixa e gostaria que me ajudassem com algumas dúvidas. Vou comprar uma casa no valor de R$ 131.300,00, dando R$ 26.260,00 de entrada e financiando R$ 105.040,00 em 25 anos (300 parcelas), pela tabela SAC. Quando fui fazer a simulação com o correspondente bancário, me ofereceram duas Opções: 1) 3,95% + IPCA (dependendo, por ser funcionário publico e receber pela caixa, consigo 2,95% + IPCA – sem certezas) ou 2) TR + 8,25% (podendo conseguir 7,5%, dependendo do relacionamento com a caixa).

(3,95%) + IPCA: Prestação: R$ 733,20 / Amortização: R$ 350,13 / Juros R$ 339,65 / Seguros e Taxa de Adm: R$ 43,42

(8,25%) + TR: Prestação: R$ 1.089,75 / Amortização: R$ 350,13 / Juros R$ 696,20 / Seguros e Taxa de Adm: R$ 43,42

Gostaria de saber qual compensaria mais, no meu caso, que tenho intenção de quitar em até 06 anos (72 meses), fazendo amortizações extraordinárias.

Obs.: As prestações, nos dois casos, não irão impactar no meu orçamento mensal. A diferença entre elas, nos primeiros anos, podem ser usadas para amortização extraordinária.

Outra duvida: existe valor mínimo de amortização extraordinária? Ex: Tenho um extra de R$ 400,00 reais no final do mês, regularmente, e quero diminuir as parcelas de meu financiamento.

Obrigado!

Olá, Diego, obrigado pela sua mensagem.

Rapaz, seria necessário fazer os cálculos, colocar tudo isso em planilhas, estimar a inflação e sua condição de poupar para realizar amortizações.

É um trabalho um pouco complexo, que temos oferecido sob forma de consultoria. Desenhamos as duas situações, identificamos a estratégia mais vantajosa e te orientamos sobre a melhor forma de implementá-la. Se quiser saber mais, por favor entre em contato novamente, e lhe passaremos os detalhes.

Quanto à última pergunta, os bancos não estabelecem valor mínimo para amortização extraordinária.

Abraço!

Olá por gentileza me tire uma duvida, simulei um financiamento de 275 mil com 75 mil de entrada financiamento de 200 mil na TR e no IPCA notei que nos primeiro anos a amortização do IPCA é bem maior que da TR ,fiz a conta para os 3 primeiros anos que é o prazo que pretendo quitar pois assim já fiz outras 3 vezes.Neste prazo você acha que é mais vantajoso IPCA pois amortiza mais que juros no começo,?( inclusive com prestações menores) ou no simulador da caixa não está sendo calculado um IPCA hipotético e por isso a amortização parece bem maior que da TR nos primeiros anos?Obrigada

Adriana, obrigado pela sua mensagem!

A amortização no contrato com IPCA não é maior que no contrato com TR. Ou melhor, até fica maior sim, mas por um mau motivo: é porque o saldo devedor aumenta, o que não tem acontecido com os contratos por TR (porque a TR está zerada, e o IPCA não).

É difícil dizer se o IPCA é mais vantajoso. Seria necessário colocar tudo em planilha, com os detalhes do financiamento (prazo e taxa de juros, principalmente), estimar o IPCA e sua capacidade de amortização.

Nós ainda não automatizamos esse cálculo (como fizemos no nosso Relatório de Amortização), mas podemos fazer sob forma de consultoria.

Se você quiser saber mais sobre o serviço, me fale, e te passo os detalhes.

Abraço!