Alugar ou comprar um imóvel? Financiamento de imóveis é um bom negócio? Amortização: pelo prazo ou pelo valor da parcela? Nós já falamos sobre esse tema algumas vezes na época em que a inflação estava rondando a casa dos 10% ao ano e a SELIC chegou a mais de 14%. Hoje a realidade mudou, mas a casa própria continua sendo o sonho de muita gente. Diante de um novo cenário econômico é necessário reajustar as estratégias para tomar esse tipo de decisão.

Conversamos sobre isso com o Pedro Vieira, da Rádio Inconfidência. No podcast e ao longo desse post iremos te ajudar a entender o que mudou e como isso afeta a dinâmica do financiamento imobiliário. Apresentaremos quais estratégias de amortização deixaram de ser eficientes com a mudança do cenário e quais ainda são válidas.

Ao final responderemos se vale a pena usar o FGTS para amortizar o financiamento de imóveis, o que é Pagamento de Parte da Prestação, quais as vantagens e como utilizá-lo.

O que mudou no cenário econômico?

O ambiente mudou. A inflação, que estava em torno de 10%, em 2015, caiu bastante e deve fechar o ano em torno de 4%.

Na nossa conversa, o Pedro fez uma ressalva interessante sobre isso: qualquer pessoa que saia para fazer compras hoje pode se assustar um pouco com alguns preços. Afinal, a inflação caiu ou não caiu?

Bem, isso acontece porque inflação é uma média de todos os preços. A ponderação desses valores vai de acordo com a importância que cada produto tem nos hábitos da população. Logo, alguns produtos afetam mais esse índice, outros menos. Portanto, tudo depende do padrão de consumo.

Assim como a inflação, a taxa SELIC também caiu de 14,25% em 2016, para 6,5%, em 2018. Esses dois índices são muito importantes na hora de avaliar se o financiamento imobiliário é uma boa opção. E eles mudaram muito de três anos atrás até hoje.

E o que não mudou?

Uma coisa que não mudou foi o custo do financiamento imobiliário, principalmente a taxa de juros. Ela continua ali entre os 8% e os 10%. Outra coisa que não mudou muito é a relação de preço entre aluguel e compra de imóvel. Ela varia um pouco dependendo da região e do padrão do imóvel, mas, em média, continua girando em torno de 0,35%. Então, para um imóvel de R$300.000,00, por exemplo, o aluguel sairia em média a R$1.050,00.

Apesar de as condições do financiamento de imóveis não terem tido grandes variações, o cenário econômico mudou bastante. Isso muda tudo! A tomada de decisão agora é diferente do que era há alguns anos atrás.

Acesse nosso post atualizado em setembro de 2019, sobre novas regras para financiamento de imóveis.

A pergunta que não quer calar: compensa alugar ou comprar um imóvel nos dias de hoje?

Vamos supor que uma pessoa tenha R$ 200.000,00 em mãos. Se o foco dela for conseguir um imóvel, logo vem a dúvida: compro um imóvel nesse valor ou aplico o dinheiro e alugo um imóvel desse mesmo padrão?

Alguns anos atrás, quando a SELIC estava em 14,25%, se a pessoa aplicasse esses R$200.000,00 ela receberia mais ou menos R$2.000,00 de rendimento, líquido, descontado o Imposto de Renda. Com esse montante ela poderia arcar com o aluguel – que seria cerca de R$700,00 – e ainda sobraria um dinheirinho. Parte desse dinheiro ela precisaria manter aplicado, para repor a inflação, mas mesmo assim ainda sobraria algum.

Hoje em dia, se a pessoa aplicasse esses mesmo R$200.000,00 no Tesouro SELIC, o rendimento gerado é de mais ou menos R$900,00. Então pagar um aluguel de R$700,00 continuaria sendo viável, mas sobraria menos dinheiro. Praticamente o tanto necessário para deixar aplicado. Dessa maneira, comprar e alugar um imóvel geram um custo benefício quase equivalente.

Ou seja, o que antes era uma estratégia financeira (pensando só em números) muito adequada hoje não é tanto mais.

O que levar em conta para traçar estratégias?

Manter uma aplicação e ao mesmo tempo usufruir dos rendimentos exige disciplina e organização! Mesmo quando o rendimento da aplicação estava mais alto, era preciso controlar o dinheiro. Conheço casos de pessoas que, diante dos bons rendimentos das aplicações, passaram a gastar mais do que deviam e se endividaram! É preciso ponderar se você tem disposição de fazer essa ginástica financeira.

Outra questão importante diz respeito ao uso do imóvel. O locatário não tem liberdade de derrubar uma parede no apartamento alugado, ou de mandar fazer uma estante super bacana sob medida, porque ele não é o dono do imóvel. Portanto, você não pode deixar um apartamento alugado com a “sua cara”.

Por outro lado, o aluguel amplia a mobilidade do morador, facilitando ocasionais mudanças. Por exemplo, para um jovem de 20 e poucos anos, que está iniciando sua vida profissional, talvez seja mais interessante manter o leque de possibilidades aberto. Ele pode, de uma hora para outra, receber uma proposta ou cavar uma oportunidade em outro estado, ou mesmo outro país. Numa situação assim é bem melhor ter dinheiro no bolso e morar de aluguel do que ter o dinheiro imobilizado em um apartamento.

Outra questão que muitos levam em conta ao decidir comprar um imóvel: é diferente deixar como herança um apartamento ou um dinheiro aplicado. Por exemplo, um pai que tem três filhos, sendo dois disciplinados e um meio desorganizado. O pai tem medo de deixar dinheiro como herança porque acha que o filho desorganizado não vai conseguir administrar. Prefere deixar como herança um imóvel. Assim, os filhos disciplinados irão cuidar, colocando para alugar, e o desorganizado recebe pelo menos o dinheirinho do aluguel. Já ouvi história parecida com essa várias vezes.

Tudo depende do perfil e do estilo de vida de cada um.

Comprar um apartamento para ter renda de aluguel é um bom negócio?

Nesse caso a compra do imóvel passa a ser entendida como um investimento e é preciso levar em conta outras variáveis. É necessário avaliar o preço, a possibilidade do imóvel se valorizar, dentre outros aspectos.

Quando se compra um imóvel, assume-se o risco da sua valorização ou desvalorização. Se você acredita firmemente que a região em que ele se encontra vai se valorizar, ou se você pega uma oferta muito interessante, vale a pena comprar.

Financiamento de imóveis: compensa ou não?

Em minha opinião, compensa, sim! O financiamento de imóveis é uma das dívidas menos caras que se pode contrair no Brasil.

No caso do automóvel, muitas vezes é mais vantajoso juntar dinheiro para comprar a vista do que financiar – mesmo porque os financiamentos de veículo são bastante caros. Dependendo da situação, um ou dois anos são suficientes para juntar o montante necessário. Mas um imóvel é muito caro! Seria necessário um prazo muito grande para juntar todo o dinheiro. Nesse caso, acho o financiamento de imóveis interessante, não apenas pelo custo, como também pelas regras de saída.

Essas regras de saída – amortização e quitação – dão bastante oportunidade para que o mutuário possa montar a estratégia mais adequada. Nós nos especializamos bastante nisso, aqui no Educando Seu Bolso, e desenvolvemos um Simulador de Financiamento Imobiliário. São muitos caminhos a serem seguidos na hora de tomar um financiamento de imóveis e o Simulador pode te ajudar a traçar um plano eficiente.

Sistemas Price e SAC

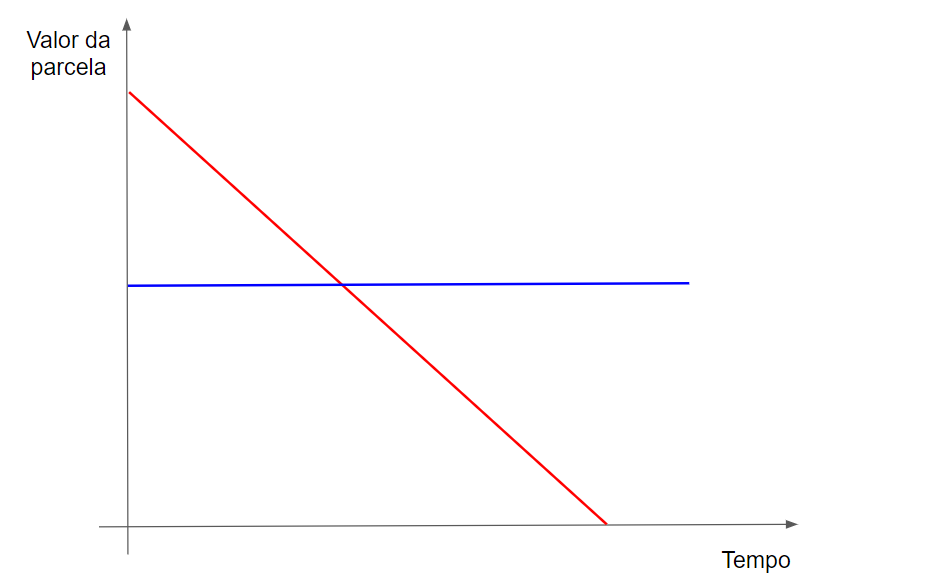

PRICE e SAC são formas de amortização mensal, ou seja, como a dívida será paga.

SAC é o Sistema de Amortizações Constantes. Nessa modalidade o valor da prestação vai caindo um pouquinho a cada mês. Por exemplo, supondo que o imóvel custe R$360.000,00 e o prazo do financiamento seja de 360 meses, o valor da amortização mensal seria de R$1.000,00 (360.000 dividido por 360). Esse valor é constante ao longo do contrato (não estou considerando a TR no cálculo). O que vai variar é a quantidade de juros a cada mês. Assim, como o mutuário vai pagando e o saldo final vai diminuindo, os juros vão caindo. Isso faz a prestação diminuir, até que a última seja só os R$1000,00, sem juros.

No sistema Price o valor da prestação é o mesmo ao longo do contrato inteiro. Nessa modalidade o valor da parcela começa mais baixo que no SAC, e termina mais alto. Isso porque, no início de um contrato Price, o valor da amortização mensal é menor. Durante o contrato as coisas se igualam e, ao final, as prestações do Price são mais altas que as do SAC.

Observando o gráfico, a linha azul representa o sistema Price e a linha vermelha o, SAC.

Qual é o mais vantajoso?

Isso varia de caso para caso. Se o mutuário pretende fazer o financiamento e levar até o final pagando mês a mês, sem fazer nenhuma amortização, o Price acaba saindo mais caro. Se ele pretende fazer amortizações extraordinárias já no início do contrato, aí pode ser que o Price saia até mais barato. Vai depender da situação: as condições do contrato, a capacidade financeira e a disciplina da pessoa, seus planos, e até do cenário econômico – inflação e Selic.

Para muitas pessoas, o Price é a única porta de entrada para conseguir um financiamento de imóveis. Isto porque em determinadas situações os bancos não autorizam o SAC, porque a parcela inicial fica muito alta. Se o valor da prestação comprometer uma parte grande da renda da pessoa, o banco pode se recusar a conceder o crédito. A diferença de valor do Price, em muitos casos, pode ser suficiente para que o banco aprove o crédito.

Compensa fazer amortização do financiamento?

No passado, quando o Tesouro SELIC rendia 14% ao ano, ou 12% líquidos, e o custo do financiamento de imóveis era de 10%, compensava manter a dívida e aplicar o dinheiro. Então, muitas vezes, mesmo tendo o montante suficiente para quitar o financiamento, era mais interessante esperar um pouco para não zerar completamente a reserva financeira. Por isso, colocar na ponta do lápis era fundamental.

Agora isso acabou! Quase todo financiamento de imóveis é mais caro do que o rendimento do Tesouro SELIC. A exceção é o programa Minha Casa Minha Vida, que tem taxa de aproximadamente 5%, e mesmo com outros custos a mais, ainda fica um pouco abaixo do rendimento do Tesouro SELIC.

Então, hoje em dia, em quase todos os casos compensa fazer a amortização. Porém, ainda é necessário fazer as contas com atenção. Pagar menos juros é ótimo, mas é preciso tomar cuidado para não gastar toda a reserva financeira, principalmente num momento complicado como esse que o Brasil vive.

Portanto, se o financiamento não é tão caro, custando em torno de 8,5%, pode compensar, por questão de segurança, não usar o dinheiro todo em uma amortização, para não ficar completamente desprotegido. Por outro lado, se for um financiamento muito caro, o ideal é amortizar o máximo que puder. É preciso avaliar caso a caso.

Amortização reduzindo prazo ou parcela?

Depende! Isso varia de acordo com as características do financiamento – taxa de juros e do prazo, principalmente – e com a condição da pessoa. Não apenas sua condição financeira, mas também seu perfil pessoal, o momento de sua vida.

Ao amortizar reduzindo a prestação, o mutuário vai ficar com um dinheirinho a mais no bolso. Mesmo que seja uma diferença bem pequena, já que o financiamento de imóveis tem um prazo longo, já diminui um pouquinho.

Reduzir o prazo, por sua vez, mantém a prestação do mesmo tamanho. A vantagem é que o saldo devedor começa a cair mais rapidamente. Isto porque, como são menos meses, a amortização mensal fica um pouco maior.

Para saber o que compensa mais é necessário fazer as contas, ponderando o que vai resultar no menor pagamento de juros. Mais uma vez, é preciso avaliar caso a caso.

Aqui no Educando Seu Bolso nós também oferecemos um serviço de consultoria, para responder a essa pergunta da maneira mais qualificada possível, analisando todos esses aspectos.

A portabilidade de financiamento imobiliário também é uma saída para quem já possui o financiamento e deseja trocar de instituição financeira.

Vale a pena usar o Fundo de Garantia para fazer a amortização?

Nesse caso, sem sombra de dúvida, vale a pena sim! É possível utilizar o FGTS de dois em dois anos, e compensa fazê-lo para amortizar o financiamento. Isso porque o Fundo de Garantia rende 3% ao ano, mais a TR, o que certamente é menos do que o custo do financiamento de imóveis.

Também é possível utilizar o fundo para pagar as prestações. Mas isso só é recomendável se a pessoa estiver precisando muito de dinheiro. Vamos explicar isso melhor daqui a pouco.

Vale lembrar que o FGTS nasceu para ser uma garantia do trabalhador em caso de perda do emprego. Então, ao ponderar se compensa usar o Fundo de Garantia para fazer a amortização, é preciso levar em conta o grau de segurança do indivíduo no trabalho. Do ponto de vista da ponta do lápis, do cálculo, dos números, compensa sempre. Então, se você está bastante seguro no seu emprego, pode e deve usar. Mas se você não se sente tão seguro assim, talvez seja mais prudente deixar pelo menos um pouquinho do saldo depositado no Fundo.

Uma outra forma de pensar a respeito dessa questão, é amortizar diminuindo a prestação justamente para não diminuir o prazo. Dessa maneira é possível usar o FGTS mais vezes ao longo do tempo.

O que que é PPP?

PPP é o Pagamento de Parte da Prestação. É uma forma de utilizar o FGTS para pagar até 80% da sua prestação durante 12 meses consecutivos. Não é uma modalidade de amortização, porque ela não usa o Fundo para reduzir apenas o saldo devedor, e sim para pagar a prestação – incluindo aí os juros e tarifas.

Vamos supor que a prestação custe R$1.000,00. É possível pagar até R$800,00 com recurso do FGTS, durante um ano. E, nesse caso, é um ano mesmo! Não há a possibilidade de usar esse recurso por apenas seis meses ou por um ano e meio, por exemplo.

Essa é a forma de uso do FGTS que mais alivia o orçamento no curto prazo. Isto porque, usando o recurso do Fundo, a pessoa não precisa desembolsar o dinheiro para pagar prestações. Para quem já está com o orçamento apertado, essa possibilidade pode ser uma boia de salvação.

Mas, repetimos: o PPP só é recomendado em casos de muita necessidade. Isto porque, na amortização, o FGTS é inteiramente usado para reduzir o saldo devedor, isto é, a dívida. No PPP os recursos do fundo são usados para pagar também juros e tarifas.

Conclusão

O Financiamento Imobiliário tem diversas vantagens, mas é preciso saber utilizá-lo. Traçar estratégias para amortização e manter as finanças organizadas é fundamental. Além disso, é preciso analisar o cenário econômico. Não é necessário ser um super economista para colocar os números na ponta do lápis antes de tomar uma decisão.

Levantar as possibilidades de amortização, uso do FGTS e comparar com outras aplicações faz do Financiamento Imobiliário um aliado e não um inimigo. O podcast e o nosso Simulador também podem te ajudar a fazer isso! Qualquer dúvida, entre em contato com a gente, estamos à disposição!

Posts Relacionados

Olá Ewerton. Gostei muito do seu texto pois está me ajudando a pensar em possibilidades de financiamento.

Quero comprar um imóvel e estou em dúvida entre as modalidades: TR ou IPCA?

Para TR a parcela ficaria mil reais mais alta comparada ao IPCA, mas, se eu aplicasse a diferença?

Olá, Midia Medeiros, obrigado pela sua mensagem.

Pois é, essa será a grande questão para os futuros mutuários decidirem… A prestação com IPCA começa bem mais barata, mas a correção do saldo devedor pode ficar perigosamente alta.

Tudo vai depender das características do contrato. O prazo é muito importante, pois ele define o tamanho da amortização mensal. As taxas de juros, evidentemente, também influenciam na decisão.

Enfim, é difícil dizer sem avaliar as condições todas. Só recomendo a você e a todos os futuros mutuários, não se empolgarem com a prestação mais baixa do contrato com IPCA.

Nós oferecemos serviço de consultoria em financiamento imobiliário há anos. Podemos ajudar a tomar essa decisão, se você já tiver as condições concretas para as duas possibilidades (TR e IPCA).

Abraço!

Olá Ewerton, muito bacana o texto.

Tenho uma dúvida que pode ser de muitas outras que acompanha.

Seguinte, estou realizando um financiamento de um apartamento, hoje ele custa R$135.000,00, com isso, utilizando o financiamento do Minha Casa Minha Vida, e também o FGTS, eu consegui um financiamento de R$105.000,00, faltando então R$25.000,00. A construtora dona do apartamento, quer me financiar esse restante, que teria que ser a entrada, em 60 vezes de R$ 650,00, porém, querem que eu faça um seguro fiança em cima dessas parcelas.

Atualmente moro com meus pais. Gostaria de saber, de você, se compensa mais, eu pegar um valor e colocar no Tesouro Direto por um determinado tempo e juntar os 25 mil, ou encarar a parcela da construtora junto com o seguro fiança?

Matheus, obrigado pela sua mensagem.

Se você puder esperar, ótimo. Assim, em vez de pagar juros você receberá rendimentos.

Essa proposta de R$ 25 mil por 60 prestações de R$ 650 corresponde a juros de 1,6% ao mês. Não é dos maiores, não. Mas, de toda forma, são juros… E ainda tem o seguro fiança… Aí acaba saindo bem caro.

Então, se você puder esperar, é a melhor coisa.

Abç!

Ewerton boa tarde, tudo bem?

Primeiramente muito obrigada por todo o conteúdo.

Talvez minha dúvida seja um pouco genérica, mas vamos ver se vc consegue me ajudar=)

Eu tenho um imóvel que hoje vale cerca de R$330.000,00, eu e meu noivo pensamos em comprar no valor de em média R$660.000,00 (pra ser metade de cada hehe).

Aí eu poderia dar o meu de entrada ou vender nesse valor, isso dependeria da negociação.

Ai pra ele financiar esses 330.000,00 vc tem ideia em qntas parcelas e valores seriam melhores?

E qual o valor mínimo de uma parcela?

Muito obrigada!

Abs.

Olá, Luana, obrigado pela mensagem!

O prazo ideal varia de pessoa para pessoa. É preciso levar em conta não apenas as características do financiamento em si, mas também (principalmente) o seu perfil pessoal, a condição do orçamento de vocês, sua situação profissional, seus planos e sonhos.

Nós oferecemos um serviço de consultoria que pode ser muito adequado para vocês. Ele ajuda a avaliar e planejar o orçamento de vocês, a partir daí é possível desenhar uma estratégia eficiente e segura para o financiamento e, por fim, prestamos orientações sobre como cuidar do dinheiro para colocar em prática a estratégia.

Se tiver interesse, fale conosco, e lhe passaremos mais detalhes.

Abraço!

Olá Ewerton!

Eu tenho uma dúvida recorrente e acho que seu artigo toca um pouco nessa questão então talvez possa me ajudar a refletir sobre isso.

Eu comprei um imóvel financiado pelo sistema sac em 2015. Como meu salário é reajustado anualmente pelos índices de inflação hoje o peso da prestação na minha renda ficou bem confortável, já que o salário foi atualizado em mais de 20% nesse período e a prestacao se mateve. A dúvida é, pensando em investimento em imóveis daqui para frente, num cenário de inflação alta, seria mais vantajoso adquiri imóveis pelo sistema sac ou price? A dúvida ocorre pois apesar de uma carga total maior de juros no sistema price, a inflação alta faz com que a prestação futura tenha baixo impacto na renda, então no início do financiamento a prestação menor possibilitaria fazer um investimento maior.

Leonardo, obrigado pela sua mensagem, gostei muito dela.

Realmente, num cenário de inflação alta, pode ser vantajoso contratar o financiamento pelo Price, aplicando no mercado financeiro a diferença entre o que se pagaria num financiamento SAC (prestações iniciais mais altas) e o que efetivamente vai se pagar no Price.

Mas é preciso avaliar bem isso aí, porque são pelo menos 3 variáveis a serem levadas em conta: a taxa de juros do financiamento (que afeta o custo do financiamento), a Selic (que afeta o retorno dos investimentos financeiros) e a TR (que afeta o saldo devedor do financiamento).

Além disso, o financiamento Price só é mais barato que o SAC até um determinado momento.É preciso saber o momento de começar e de terminar essa estratégia.

Muito legal essa sua pergunta. Abç!

Gostei do texto…

Estava com uma dúvida sobre o tema…

Estava com um dinheirinho guardado e surgiu a oportunidade de comprar um lote que gostei muito. Em cerca de 150.000.

A primeira coisa a se pensar é: construir ou comprar uma casa pronta?

A maioria das construtoras estão cobrando cerca de 250 mil para a casa que desejo, bastante simples. No entanto, as casas de mesmo padrão, na região, não são vendidas por menos de 600 mil, e já bem estragadas. No valor de cerca de 500 mil, há casas apenas em lotes não regularizados (ou seja, sem poder financiar).

Os lotes, em si, não valorizam muito aqui (e ainda possuem encargos como iptu e condomínio), então não seria a decisão mais sábia comprar já um lote.

O melhor seria deixar os 150.000 rendendo….

No entanto, são poucos lotes bons disponíveis que sobraram na região que desejo, do modo que quero (com vista permanente).

Do que tenho guardado, sobraria ainda um dinheiro para financiar a construção. Ou ainda posso pegar consignado.

Aí eu fico na dúvida: junto, pagando um aluguel, ou financio logo a construção.

Uma mesma casa, de mesmo padrão que a que desejo construir (uns 250 mil), o aluguel aqui não está menos de 2500 reais (fora condomínio)! Eu acho um absurdo.

Fora gastos com IPTU, seguro incêndio, manutenção e mudança cada vez que o contrato vence (sempre que vencem, as imobiliárias gostam de nos extorquir).

Poderia ainda guardar mais tempo e comprar uma casa a vista, mas a verdade é que to de saco cheio de imobiliárias. hahaha

Vagner, obrigado pela sua ótima mensagem!

Vamos lá. Eu não sou especialista em negócios imobiliários (e sim em estratégia financeira para financiamentos), mas vou arriscar um palpite. Veja bem, nem digo SUGESTÃO, e sim PALPITE…

Você disse que não há muitos lotes disponíveis como os que você quer. Isso seria um motivo para adquirir esse lote.

Você disse também que casas como a que você quer custam R$ 600 mil, “e já bem estragadas”. Sendo assim, um aluguel de R$ 2500 (0,4%) não me parece um preço tão absurdo assim.

MAS…

… há os desconfortos do aluguel, que você citou aí. Vamos publicar em breve uma série de vídeos em que discutimos as vantagens e desvantagens de alugar ou comprar imóvel. Quando saírem faço questão de te comunicar.

Se você decidiu por ter imóvel próprio, e se tem condição financeira, além de TEMPO e DISPOSIÇÃO para fazer um financiamento e acompanhar a construção, pode ser uma boa. Vai ter a casa que pretende ter por R$ 400 mil ($150 mil do lote + $250 mil da obra).

Recomendo que estude bastante a condição real do financiamento e da obra (porque obra, se a gente não vigia de perto, sai mais caro e demorado do que a construtora diz).

Enfim, é isso. Espero ter ajudado. E continuamos à disposição. Abraço!