A Federação Brasileira de Bancos – Febraban anunciou mudanças nas regras do cheque especial. Esse foi o tema da nossa conversa desta semana no programa Em Boa Companhia, da Rádio Inconfidência. Nosso Pedro Vieira está em suas merecidas férias, por isso o papo foi com a Duda Ramos.

Ouça o podcast e fique por dentro de todas as mudanças. A quem elas atingem? O que, exatamente, vai mudar? Melhorou ou piorou? Bem, em princípio melhorou, isso já posso adiantar. Mas não melhorou tanto assim, por isso fique ligado! Ficou menos ruim, mas não quer dizer que ficou bom. Assim, as dicas que sempre demos aqui no Educando Seu Bolso continuam valendo.

Antes de falar das mudanças propriamente ditas, vamos fazer um passeio na história. Por que essa linha de crédito se chama cheque especial, se, hoje em dia, quase não usamos cheques?

O que é um cheque?

Bem, aprendi na faculdade que o cheque é “uma ordem de pagamento à vista”. Tá, mas como assim? Quem dá a ordem, e quem tem que obedecê-la?

Quem dá a ordem é o emitente. É a pessoa que tem dinheiro depositado em conta corrente em uma instituição financeira – um banco, ou uma cooperativa de crédito – e emite um cheque para pagar por algum produto ou serviço.

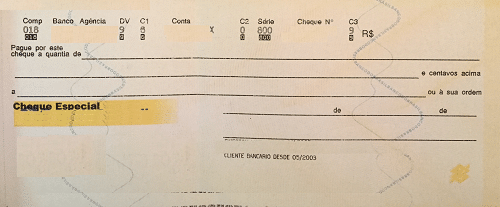

Você já reparou no que está escrito em um cheque?

“Pague por este cheque a quantia de ____________ e centavos acima a _________ ou à sua ordem”.

Então é uma ordem que o emitente dá ao sacado, que é banco onde ele tem conta. Ele ordena que o banco pague um determinado valor ao beneficiário, que é a pessoa que recebe o cheque. O banco, então, retira o dinheiro da conta do emitente e entrega ao beneficiário.

Quer dizer que o cheque vale aquilo que nele está escrito, certo? Bem, teoricamente, sim. Mas ele só terá valor real para o beneficiário caso o emitente tenha aquele dinheiro depositado na conta. Se não houver o valor, o cheque é devolvido a quem o depositou. E aí começa a dor de cabeça.

O que é um cheque sem fundos?

O famoso cheque sem fundos é aquele que, ao ser depositado, não encontra saldo suficiente na conta do emitente para que seja devidamente pago.

Quando emite um cheque sem fundos, a pessoa causa um transtorno para quem o recebe. Afinal, quem vende algum produto ou serviço obviamente conta com o pagamento. Quando isto não acontece começa uma via crucis em busca do dinheiro perdido.

Além disso, o emitente pode causar um transtorno para si próprio. Ele pode ser incluído no Cadastro de Emitentes de Cheques sem Fundos – CCF.

E, como estamos no Brasil, os emitentes de cheques sem fundos causaram também uma série de piadas com os nomes desses temidos cheques:

- Cheque borracha: bate no banco e quica de volta.

- Cheque atleta: a pessoa emite e corre até o banco para depositar os fundos.

- Cheque caubói: se não sacar rápido, morre.

- Cheque procissão: passeia pela cidade e volta ao ponto de origem.

- Cheque peixe: aquele que chega ao banco e nada…

- Cheque boemia: “Aqui me tens de regresso”…

O cheque seria um excelente meio de pagamento, graças à sua praticidade e versatilidade, se não fosse esse defeito: ele não oferece a quem o recebe nenhuma garantia de que se transformará em dinheiro. Em países que têm muitas pessoas com pouca disciplina financeira, isto é um problema sério.

Foi para isso que os bancos criaram o cheque especial: para conferir alguma garantia aos cheques.

O que é cheque especial?

Não sei dizer exatamente quando o cheque especial foi criado. Se algum leitor quiser contribuir com essa informação de forma mais precisa, terei prazer em atualizar este post. Me lembro de passar a ouvir falar nele com mais frequência na minha infância, no início da década de 1980. Alguns estabelecimentos comerciais – como postos de gasolina – costumavam afixar cartazes dizendo “Só aceitamos dinheiro e cheque especial”.

O cheque especial nasceu como uma linha de crédito pré-aprovada para contas correntes. Caso a pessoa emitisse um cheque e não tivesse em sua conta o saldo suficiente para honrá-lo, o banco sacado não devolvia o cheque. Ele o pagaria ao beneficiário e depois cobraria do emitente o uso daquele crédito. Não era todo mundo que tinha acesso a essa linha de crédito, por isso o cheque era, de fato, especial. O risco para quem o recebia era menor.

Não era risco zero, porque a linha de crédito não era ilimitada. Então, se a pessoa exagerasse na emissão de cheques sem fundos, havia o risco de o limite estourar, e até mesmo os cheques especiais começarem a ser devolvidos.

Antes de voltar ao nosso assunto principal, vou falar de um outro tipo de cheque, esse sim, bastante especial.

| Posição | Instituição | Modalidade | CET(ao Mês) | Interessado? |

|---|---|---|---|---|

| 1 |

GERU

| Crédito Pessoal | 4.20% | |

| 2 |

Provu

| Crédito Pessoal | 4.80% | |

| 3 |

Bom Pra Crédito

| Crédito Pessoal | 8.00% |

| Posição | Instituição | Modalidade | CET(ao Mês) | Interessado? |

|---|---|---|---|---|

| 1 |

Creditas

| Consignado - Privado | 1.80% |

| Posição | Instituição | Modalidade | CET(ao Mês) | Interessado? |

|---|---|---|---|---|

| 1 |

Moneyman

| Crédito Pessoal | 8.75% | |

| 2 |

Simplic

| Crédito Pessoal | 17.90% |

| Posição | Instituição | Modalidade | CET(ao Mês) | Interessado? |

|---|---|---|---|---|

| 1 |

Bom Pra Crédito

| Empréstimo com Imóvel em garantia | 1.00% | |

| 2 |

Creditas

| Empréstimo com Imóvel em garantia | 1.36% | |

| 3 |

Tutu Digital

| Peer-To-Peer PJ | 2.83% | |

| 4 |

Nexoos

| Peer-To-Peer PJ | 4.18% | |

| 5 |

IOUU.

| Peer-To-Peer PJ | 4.40% |

Cheque administrativo

O cheque administrativo é uma ordem de pagamento emitida pelo próprio banco sacado, contra si mesmo. Ele é um serviço bancário, e funciona da seguinte forma: um cliente compra do banco um cheque emitido pelo próprio banco. Isto é, ele paga ao banco o valor do próprio cheque, mais uma tarifa pelo uso do serviço. Com esse cheque ele pode comprar algum bem ou serviço. Quem recebe um cheque administrativo, aí sim, tem a total garantia de que receberá o dinheiro. A menos que o banco vá à falência, mas aí seria uma situação muito excepcional.

Cheques administrativos são usados para a concretização de transações envolvendo grandes valores. Por exemplo, a compra de um carro. Vamos tomar a história da dona Márcia.

Suponhamos que dona Márcia vá até uma agência de automóveis usados para comprar um carro. Qual é a situação perfeita? Dona Márcia paga, o dono da agência recebe, dona Márcia vai embora no seu carro. Todos ficam felizes. Mas isso só vai acontecer caso o dono da agência tenha certeza absoluta de que vai receber o dinheiro. Quais são as formas para que isso ocorra?

Dona Márcia poderia pagar em dinheiro. Só que andar com tanto dinheiro vivo por aí não é seguro para ninguém, certo?

Ela poderia pagar com cartão de débito ou de crédito. Transação eletrônica é sempre garantida. Só que as instituições financeiras geralmente não concedem limites tão altos assim para cartões de pessoas físicas.

Caso dona Márcia emita um cheque dela mesma, o dono da agência exigiria esperar que o cheque compensasse, então ela não poderia ir embora com o carro no mesmo dia.

Para isso serve o cheque administrativo. Uma transação segura – já que o cheque seria nominal à agência de carros – e garantida, pois o banco emissor conta com a credibilidade do mercado.

De cheque especial para limite de crédito

Com o passar do tempo e a chegada de novas formas de se usar conta bancária, o limite pré-aprovado passou a ter outras formas de acesso, além do cheque. Débito automático, cartão de débito e saques na boca do caixa ou em caixas eletrônicos, por exemplo.

Como é um limite pré-aprovado, prontinho para uso, caiu no gosto do brasileiro. Não havia burocracia, era só usar. E é muito prático: o cliente só paga juros pelo valor e pelo tempo que usar o dinheiro.

A linha de crédito caiu também no gosto dos bancos. Afinal, a cobrança dos juros também é muito prática: é só debitar na conta corrente no início do mês seguinte ao uso. E, na prática, eles tinham a liberdade até para reajustar as taxas de juros, pois a renovação do limite – com ou sem aumento – pode ser automática, não é necessário que o cliente assine. Os bancos precisam, evidentemente, manter o cliente informado sobre a taxa de juros que está pagando, caso ele queira saber.

Pois é… caso ele queira saber. Acontece que o brasileiro não costuma querer saber dessas coisas, certo? Então as taxas iam aumentando, aumentando…

A consequência disso foi que o cheque especial tornou-se a modalidade de crédito mais cara de todas, ao lado do rotativo do cartão de crédito. E, por ser muito prática, quase uma extensão da conta corrente, muitas pessoas usavam sem perceber. E usavam cada vez mais. O resultado é que milhões de pessoas contraíram dívidas altíssimas.

O processo de endividamento por cheque especial e rotativo de cartão é cruel. A pessoa desequilibra seu orçamento em um mês, e por isso usa uma dessas linhas de crédito, que são as mais práticas, pois já estão à mão. No mês seguinte, além do orçamento desequilibrado, ainda vêm os juros do crédito usado no mês anterior. Resultado: ela usa mais ainda o crédito naquele mês. No mês seguinte a dívida está ainda maior. E assim vai.

Novas regras do cheque especial

O governo federal, então, adotou medidas para mudar este cenário. Em 2017 promulgou norma que muda as regras do rotativo do cartão de crédito. Nesta mesma direção, pontuou junto aos bancos que os juros do cheque especial estão altos além da conta.

Diante disso, a Febraban divulgou mudanças no cheque especial, que entrarão em vigor em 1º de julho de 2018. Segundo as novas regras, quando uma pessoa usar a partir de 15% do seu limite de crédito durante 30 dias consecutivos, o banco deverá lhe oferecer uma modalidade de crédito mais barata.

Por exemplo: se o limite de cheque especial do cliente é de R$ 1000, e ele usar pelo menos R$ 150 durante 30 dias consecutivos, o banco será obrigado a entrar em contato com ele, oferecendo uma linha de crédito mais barata. O cliente escolherá se aceita ou não esta oferta.

Cabe destacar que, ao contrário do que aconteceu com o rotativo do cartão de crédito, as mudanças do cheque especial não são uma norma de governo, e sim uma medida de auto-regulação. Isto é, foi uma medida da própria Febraban, a partir das pontuações do Banco Central. Não foi detalhado que linha de crédito será esta, nem estipulado teto para a taxa de juros, tampouco foi definida a forma como o banco deverá fazer o contato. O certo é que o banco precisará se mexer e oferecer uma modalidade de crédito menos cara.

Quais são as consequências das mudanças?

A notícia é boa, apesar de requerer cuidados. Em primeiro lugar, a nova regra significa trocar uma dívida caríssima por outra menos cara. Isso é bom. Significa que o cliente poderá pagar menos juros. Como explicamos acima, o mecanismo do cheque especial é muito perigoso. A pessoa entra, às vezes, sem perceber. Vai se habituando a usar o limite de crédito mês após mês. Quando menos espera, está afundada em uma dívida alta, cara, que compromete seu já desequilibrado orçamento e acaba levando-a à ruína. As novas regras diminuem o efeito dessa bola de neve.

Além da redução nos juros, o contato que os bancos são obrigados a fazer podem funcionar para despertar a pessoa para o problema antes que seja tarde demais. Um dos problemas do cheque especial é justamente ser uma linha de crédito silenciosa, que o cliente pode usar até mesmo sem saber que está usando. Com a nova regra, ao receber um alerta do banco com a oferta da linha de crédito, o cliente tem uma oportunidade de parar e olhar com atenção para sua situação financeira.

E os cuidados?

Como dissemos lá no início, quando algo torna-se menos ruim do que já foi, não significa que tenha se tornado bom. As linhas de crédito pessoal que possivelmente substituirão o limite de cheque especial ainda são muito caras. Os juros provavelmente cairão de 12% ao mês para cerca de 6%, o que é muito alto.

Portanto, as novas medidas não são motivo para acomodação. Quando o banco entrar em contato oferecendo uma linha de crédito mais barata, não é hora de pensar que a oferta de crédito aumentou, e contrair mais dívidas. É hora de migrar para modalidades mais baratas e tentar ACABAR com as dívidas.

Importante lembrar que o cliente não precisa contratar a linha de crédito oferecida por seu banco. Ele pode procurar crédito fora dele. Ouça no podcast algumas formas de se obter crédito mais barato e visite nosso Simulador de Empréstimo Pessoal.

Concluindo

As novas medidas podem ser, no máximo, um paliativo. Não mais que isso. Sair do endividamento passa por autoconhecimento, planejamento e disciplina. E não é o Banco Central, muito menos a Febraban, que farão isso pelas pessoas. Cada um precisa tomar a rédea de sua vida financeira.

Se você costuma visitar o cheque especial de vez em quando, recomendamos que avalie suas atitudes. Procure se organizar, prepare seu orçamento pessoal , convoque sua família para esta empreitada. Vale muito a pena fazer um esforço desde já.

Posts Relacionados