Para quem quer um empréstimo de alto valor, com juros baixos e prazo longo para pagar, essa pode ser a opção ideal. Tire todas as suas dúvidas sobre empréstimo com garantia de imóvel aqui!

1. O que é empréstimo com garantia de imóvel?

O empréstimo com garantia de imóvel é uma linha de crédito para pessoa física ou jurídica, em que você deixa um imóvel como garantia do pagamento das parcelas. O diferencial dessa modalidade em relação a outras é que você consegue solicitar valores altos, com juros baixos e longos prazos para pagamento.

De fato, as taxas são muito baixas comparadas a outras linhas de crédito. Em média, os valores giram entre 1,25% ao mês (a menor taxa encontrada em nossa análise foi a da Creditas, de 0,99% a.m.). Os juros são baixos porque o risco para o banco é muito reduzido.

Isto é, como a instituição financeira tem seu imóvel como garantia de pagamento, a taxa de inadimplência é menor.

Os valores de crédito concedidos costumam variar entre R$20.000,00 e R$2.000.000,00. Os prazos de pagamento para seu empréstimo com garantia de imóvel variam entre 60 e 240 meses (5 a 20 anos). Dessa forma, é, sem dúvida, uma operação de longo prazo.

Embora ainda não seja tão conhecido no Brasil, ele está se tornando mais popular, principalmente com o crescimento das fintechs de crédito.

Para tomar esse tipo de crédito, não é necessário que seu bem esteja quitado. Em geral, são aceitos imóveis que estejam com o financiamento imobiliário, pelo menos, 50% pagos. Além disso, são aceitos imóveis residenciais, comerciais e até terrenos, em alguns casos.

Crédito com garantia de imóvel não é para você? Acesse nosso guia completo do empréstimo para ler sobre outras modalidades!

2. Como funciona empréstimo com garantia de imóvel?

Em primeiro lugar, o empréstimo com garantia de imóvel tem uma série de peculiaridades e burocracias. Assim, não é uma modalidade tão simples de ser contratada; além de ter riscos intrínsecos à operação. Dessa forma, é preciso ter um amplo conhecimento sobre as características desse crédito antes de optar por ele.

Fazer planejamento financeiro é essencial, por exemplo.

O objetivo do Educando seu Bolso, ao falar isso, não é de forma alguma tirar o incentivo para a tomada dessa linha de crédito. Muito pelo contrário, por meio desse conteúdo você está adquirindo justamente o conhecimento necessário para proceder com a operação.

Afinal, sendo utilizado de forma correta, o empréstimo com garantia de imóvel é um aliado GIGANTE. Por exemplo, você pode utilizá-lo para investir no crescimento do seu negócio, para quitar dívidas mais caras, entre outros. Tudo a um preço muito mais em conta. Nesse sentido, ainda é válido ressaltar que o crédito com garantia imobiliária é frequentemente visto como “última opção”, por muitas pessoas. E aqui você vai entender por que ele não deve ser.

Para resumir, elencamos alguns dos principais tópicos sobre o assunto abaixo. A seguir, detalharemos um pouco mais essas informações e responderemos as 13 DÚVIDAS MAIS COMUNS SOBRE EMPRÉSTIMO COM GARANTIA DE IMÓVEL.

Tudo o que você precisa saber: um resumo

- Tendo em vista o risco da operação, esse tipo de crédito deve ser feito de forma bem planejada. Isto é, é preciso colocar na ponta do lápis preços, prazos, comparar instituições…

- É necessário comprovar renda. Afinal, como é uma operação que se estenderá por muito tempo, é necessário avaliar a capacidade real de pagamento do cliente. Além disso, as parcelas não podem onerar mais de 30% ou 35% da renda do tomador do crédito.

- Não é necessário que o imóvel esteja no nome do tomador do crédito.

- O valor do empréstimo pode ser de até 60% do valor do imóvel.

- Um imóvel só pode ser usado como garantia para um empréstimo por vez.

- Documentos que podem ser requeridos durante o processo: matrícula do imóvel, caso possua vaga autônoma, apresentar matrícula; Capa de IPTU, constando a metragem do imóvel e Declaração Negativa de Débitos de Condomínio.

- O imóvel passa a ser da instituição financeira até que todas as parcelas sejam quitadas. Trata-se da alienação fiduciária. Ou seja, o bem colocando em garantia passa para o nome do banco. No entanto, ele pode continuar a ser utilizado normalmente. Por exemplo, você pode continuar morando na casa que colocou em garantia.

- Em caso de não pagamento das parcelas, o banco pode leiloar o imóvel. Porém, isso é raro.

3. Onde fazer esse tipo de empréstimo?

Bancos e financeiras oferecem esse tipo de crédito, seja em agências físicas ou por meio de empréstimo online. Mas, em geral, bancos não divulgam tanto essa modalidade.

“Os bancos oferecem essa modalidade, mas ela não é divulgada porque, obviamente, existem outros serviços mais vantajosos para as instituições financeiras, com ‘spreads’ maiores”, diz o especialista Marcelo Prata, criador dos sites Canal do Crédito, em matéria publicada pela Exame.

Ainda assim, vale a pena conferir as condições oferecidas no seu banco. Por mais que as condições comerciais não sejam tão divulgadas, é possível buscar o produto com seu gerente.

Para ter um parâmetro, na Caixa são oferecidos créditos a partir de R$ 20 mil até 60% do valor do imóvel. Já no Santander, são aceitos imóveis de valores a partir de R$ 70 mil, e é possível solicitar valores de empréstimo a partir de R$ 30 mil.

Para além disso, é importante ressaltar a importância do crédito oferecido pelas fintechs no meio online. Essa forma de contratação tem uma série de vantagens, como redução de burocracia, agilidade, praticidade, possibilidade de comparar preços…

Atualmente, as duas principais empresas que oferecem esse serviço são a Creditas e a Bcredi. Elas atendem em quase todos os estados brasileiros, aceitando imóveis a partir de R$ 150 mil com juros muito acessíveis. Vale a pena conferir as condições dessas empresas!

| Posição | Instituição | Modalidade | CET(ao Mês) | Interessado? |

|---|---|---|---|---|

| 1 |

GERU

| Crédito Pessoal | 4.20% | |

| 2 |

Provu

| Crédito Pessoal | 4.80% | |

| 3 |

Bom Pra Crédito

| Crédito Pessoal | 8.00% |

| Posição | Instituição | Modalidade | CET(ao Mês) | Interessado? |

|---|---|---|---|---|

| 1 |

Creditas

| Consignado - Privado | 1.80% |

| Posição | Instituição | Modalidade | CET(ao Mês) | Interessado? |

|---|---|---|---|---|

| 1 |

Moneyman

| Crédito Pessoal | 8.75% | |

| 2 |

Simplic

| Crédito Pessoal | 17.90% |

| Posição | Instituição | Modalidade | CET(ao Mês) | Interessado? |

|---|---|---|---|---|

| 1 |

Bom Pra Crédito

| Empréstimo com Imóvel em garantia | 1.00% | |

| 2 |

Creditas

| Empréstimo com Imóvel em garantia | 1.36% | |

| 3 |

Tutu Digital

| Peer-To-Peer PJ | 2.83% | |

| 4 |

Nexoos

| Peer-To-Peer PJ | 4.18% | |

| 5 |

IOUU.

| Peer-To-Peer PJ | 4.40% |

4. E “refinanciamento de imóvel”? É a mesma coisa?

Sim! Refinanciamento de imóvel (ou imobiliário) é um sinônimo de crédito de garantia de imóvel. Ou seja, você pode usar qualquer um dos dois termos para se referir a essa operação. Outros termos também utilizados são alienação fiduciária, Home Equity. Nomes difíceis, mas que no fundo representam o mesmo serviço!

E a hipoteca?

Hipoteca é um tipo de operação similar ao empréstimo com garantia de imóvel. Porém, o processo tem algumas diferenças.

Da mesma forma que o refinanciamento, na hipoteca também há a garantia do pagamento de uma dívida, como empréstimo ou financiamento, deixando um imóvel em garantia.

No entanto, nessa modalidade é mais burocrática e complicada a tomada do bem, no caso de as parcelas não serem pagas. Assim, essa modalidade perdeu força no Brasil. Dado que no empréstimo com garantia de imóvel existe a alienação fiduciária, o processo fica mais rápido e barato.

5. Existe refinanciamento de outros bens?

Sim! Além do empréstimo com garantia de imóvel, também é comum o empréstimo com garantia de veículo. Muitas vezes, ambas as operações são realizadas pela mesma instituição. Nessa modalidade, o bem que será alienado é seu veículo. Aqui, o valor concedido de crédito é menor, bem como o prazo de pagamento das parcelas. Porém, a operação é muito similar.

Leia mais sobre o refinanciamento de veículos.

6. Onde fazer simulação de empréstimo com garantia de imóvel?

O Educando seu Bolso oferece um Simulador de Empréstimo! Por lá você consegue comparar as melhores linhas de crédito para seu perfil!

7. Quais as vantagens e desvantagens do empréstimo com garantia de imóvel?

Quanto se trata de um empréstimo, nem sempre é tão simples definir suas vantagens e desvantagens. Afinal, cada modalidade é voltada para um público diferente. Porém, alguns pontos merecem ser comentados.

Vantagens

- Taxas baixas

- Longo prazo de pagamento

- É possível fazer empréstimo com garantia de imóvel online

- Você pode continuar morando na sua casa ou apartamento

- Não é preciso justificar a finalidade do crédito

- Preço das parcelas diminui ao longo do tempo

- É possível fazer portabilidade de crédito

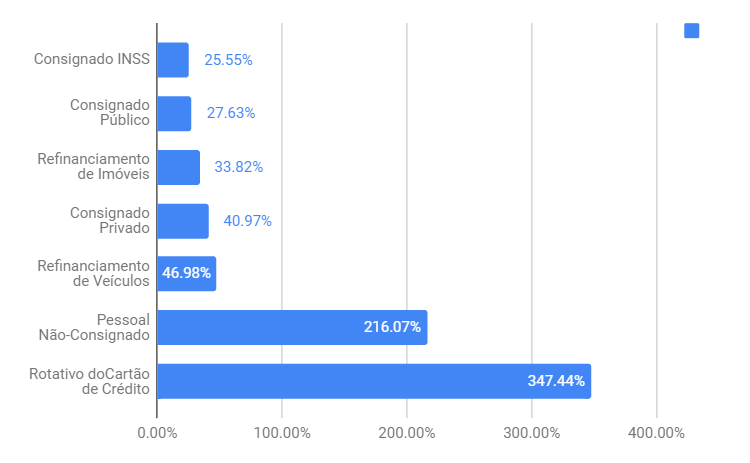

Como evidencia a lista acima, essa linha de crédito tem diversos pontos relevantes. Por exemplo, as taxas são, de fato, uma das menores do mercado. Veja abaixo uma comparação entre o empréstimo com garantia e outras modalidades.

Além disso, o longo prazo de pagamento, combinado com o crédito oferecido em altos valores, é um ponto positivo para quem não quer lidar com parcelas caras. Por ser possível dividir de muitas vezes, geralmente fica mais fácil de as parcelas caberem no seu orçamento.

Comparativamente a outras linhas de crédito, essa é uma das que apresenta pontos positivos. Porque as condições são muito favoráveis, tudo o que você precisa fazer é se comprometer a fazer os pagamentos corretamente.

Desvantagens

- Se não for pago em dia, seu imóvel será tomado

- Muitos imóveis não são aceitos em garantia

De forma geral, o empréstimo com garantia de imóvel em si não tem desvantagens. Porém, ele pode não ser o ideal para o seu caso.

Por exemplo, caso você precise de empréstimo rápido ou urgente, certamente o refinanciamento não será o melhor. Afinal, o processo desse tipo de empréstimo pode levar um mês inteiro, além de requerer planejamento prévio.

Ainda, essa linha de crédito é voltada apenas para quem deseja empréstimos maiores, como valores acima de R$30.000.

Para mais, existe o importante ponto de que seu imóvel será tomado caso não haja pagamento das parcelas. Claro, existe a possibilidade de renegociação da dívida. E atrasar uma parcela não levará a essa medida drástica. Mas, ainda assim, é um risco que existe.

Ainda, é importante saber que muitos tipos de imóvel não são aceitos como garantia. Dessa forma, não é suficiente que você se interesse pelo crédito e tenha o bem. É preciso, também, que a instituição financeira o aceite como garantia. No tópico abaixo, listaremos quais são os pontos levados em conta na decisão.

8. Qual tipo de imóvel eu posso refinanciar?

Diferentes aspectos são levados em conta na avaliação do seu bem, como: (1) valor do imóvel, (2) tipo, (3) material de construção, (4) localização. E muitas características do seu bem podem ser limitantes. Isto é, podem fazer com que seu imóvel não seja aceito como garantia em algumas instituições, dadas restrições. Bem, vamos a eles!

Antes de tudo, tanto imóveis residenciais como comerciais podem ser colocados como garantia. Logo, isso não é um problema na hora de escolher o bem para refinanciar. Mas o valor do imóvel é importante.

Esse valor varia de empresa para empresa, mas é comum que sejam aceitos imóveis que valham no mínimo R$150.000. A avaliação é feita por empresa terceirizada.

Tipo e localização

Também existem restrições quanto ao tipo do imóvel (igrejas, escolas, motéis… geralmente não são aceitos). Na verdade, essas regras variam muito, mas imóveis comerciais que têm uma estrutura muito específica, ou seja, que só podem ser usados para uma única finalidade, geralmente não são aceitos.

Além disso, empréstimo com garantia de terreno existe, embora seja menos comum. A BCredi é uma das empresas que faz esse tipo de refinanciamento. E, relativo ao material de construção, é preciso que seja um imóvel de alvenaria, entre outros.

O local que o imóvel está localizado também é um grande limitante. Algumas cidades do Brasil não são atendidas. Em geral, são aceitas cidades que tenham no mínimo 50 mil ou 100 mil habitantes. Imóveis em cidades rurais também não são comumente aceitos.

Contudo, nada disso é regra. Mesmo que seu imóvel não se enquadre em alguma dessas restrições, é válido conferir de instituição para instituição.

9. Como fazer empréstimo com garantia de imóvel? #PassoAPasso

- Faça um planejamento financeiro. Em primeiro lugar, é importante definir exatamente a quantia que você precisa de empréstimo, em quantos meses deseja pagar, e se as parcelas serão compatíveis com sua renda;

- Feito isso, é hora de comparar diferentes instituições. Para isso, você pode usar o Simulador de Empréstimo gratuito do Educando seu Bolso;

- Escolha a instituição que mais se adéqua ao seu perfil, com o menor CET, e faça seu cadastro;

- A empresa fará uma análise de crédito. Nessa etapa, você ficará sabendo se se enquadra nas restrições da empresa. Ainda, será necessário enviar alguns documentos iniciais;

- Se estiver tudo certo, o imóvel também será avaliado;

- Então, é hora de assinar a papelada e acertar toda a documentação no cartório;

- Após essa etapa, o crédito é liberado.

E se minha solicitação não for aprovada?

Aí é momento de buscar outra instituição ou outra linha de crédito. Por exemplo, o empréstimo pessoal é uma opção a se considerar. O guia do empréstimo do Educando seu Bolso pode te ajudar a entender mais sobre outras modalidades.

10. O imóvel tem que estar no meu nome?

Não é preciso que o bem esteja no seu nome para ser colocado como garantia da operação. Mas o dono deve estar ciente, e sua assinatura também será requerida no contrato. Essa pessoa é o interveniente garantidor, que também é um dos responsáveis pela dívida. É comum que essa pessoa seja um cônjuge ou familiar, mas não é necessário. Um amigo também pode entrar como interveniente, caso esteja tudo de acordo.

11. Existe empréstimo com garantia de imóvel para negativado?

Sim. Estar negativado não necessariamente é uma restrição para conseguir fazer um empréstimo com garantia de imóvel. Mas, como em qualquer outra linha de crédito, suas chances diminuem com a negativação.

Por isso, vale a pena limpar o nome sujo e tentar aumentar o score de crédito, antes de buscar o empréstimo com garantia de imóvel.

12. Posso vender o imóvel que coloquei de garantia?

Sim, mas o processo terá algumas diferenças. Essa prática existe no mercado e se desenrola sem problemas. Contudo, é interessante que ela aconteça mediante auxílio de advogado, para que proceda da forma correta.

Mas, basicamente, acontecem duas operações ao mesmo tempo. Primeiro é preciso negociar a venda do imóvel com quem deseja comprá-lo, deixando claro que o bem está alienado ao banco por meio do refinanciamento.

Então, o comprador deve primeiro quitar o restante das parcelas no banco e depois pagar o restante do valor do imóvel ao proprietário. Só então o procedimento é finalizado, com o imóvel, agora, já no nome do comprador. O que não é possível é vender o imóvel sem antes quitar a dívida com o banco.

Não entendeu muito bem? Façamos um exemplo. Vamos supor que você vai vender um imóvel de R$300 mil, mas ainda faltam R$30 mil para serem quitados do refinanciamento. Então, o comprador terá que quitar esses R$30 mil e passar os R$270 mil restantes para você!

13. Se eu não pagar as parcelas, perco o imóvel para o banco?

Sim. Caso você não honre corretamente com os compromissos, a instituição financeira fica com seu imóvel e pode colocá-lo em leilão. Porém, existe um mito de que o objetivo da instituição financeira nesse tipo de operação é realmente tomar o imóvel.

Na verdade, pelo contrário. Esse seria o pior final, ruim para os dois lados. Além do enorme inconveniente que é perder o imóvel, para o banco é custoso ter que tomar essa medida drástica. O ideal é justamente que você pague as parcelas.

Além disso, é preciso reforçar que essa medida não acontece devido a um deslize ou outro. É possível renegociar as condições do crédito no caso de algum problema com o pagamento. Geralmente problemas nesse sentido são resolvidos. O imóvel só é tomado em último caso, quando há realmente negligência e incapacidade de pagar as parcelas.

Ficou com mais alguma dúvida sobre o empréstimo com garantia de imóvel? Então comente neste post e acesse nosso Simulador de Empréstimo gratuito!

Posts Relacionados

Bom dia.

Eu tenho uma casa em sociedade com minha mãe! Como funcionará para que eu consiga dar em garantia, para um empréstimo.

Emprestou com garantia de imóvel?

Grata

Boa tarde, Patrícia.

Não é preciso que o bem esteja no seu nome para você colocar a casa como garantia em um empréstimo. Porém, no seu caso, sua mãe também deve estar ciente de que você vai colocar a casa como garantia e a assinatura dela também será requerida no contrato.

Espero ter ajudado. Se também quiser nos ajudar, gostaríamos de pedir um testemunho sobre o nosso trabalho no linkedin, que assine nossas mídias sociais em youtube, instagram, twitter ou facebook e que compartilhe nosso conteúdo ou clique nos nossos links sempre que possível. Isso não custa nada pra você e nos auxilia a continuar ajudando um montão de gente.

Fernanda, bom dia!

Me chamo Marcella e passei por uma situação com uma amiga lamentável. Ela pediu um empréstimo, a um agiota e colocou a casa em que moramos como garantia.

Mas o dinheiro não caiu!

Nós vamos perder a nossa casa?

Podemos recorrer na justiça?

Marcella, obrigado pela sua mensagem.

Quando você pede um empréstimo a uma instituição financeira e ela não credita o dinheiro, ela não cumpriu com a parte dela. Por isso, ela não pode executar a garantia, isto é, tomar a casa da pessoa (se a garantia for a casa).

Porém, você falou em agiota, não em instituição financeira. Nesse caso eu não tenho como avaliar. Seria necessário saber as condições em que essa negociação foi feita, que tipo de contrato foi assinado, até mesmo para saber o que há de legal ou ilegal na operação. O ideal seria você buscar orientação com advogado ou algum órgão de orientação jurídica. Esperamos que tudo se resolva da melhor forma possível. Abç!