Você quer saber como se livrar de uma dívida e, de quebra, ainda entender como não passar aperto com o endividamento e o nome sujo? Bem, então chegou a hora de sair do sufoco e o Educando seu Bolso é o seu aliado nessa jornada!

1. Entendendo o contexto: a dívida no cotidiano brasileiro

Infelizmente, a dívida faz parte do cotidiano das famílias brasileiras… Conforme o levantamento da Pesquisa de Endividamento e Inadimplência do Consumidor, de novembro de 2022, o número de famílias com dívidas já chega a 78,9% da parcela da população!

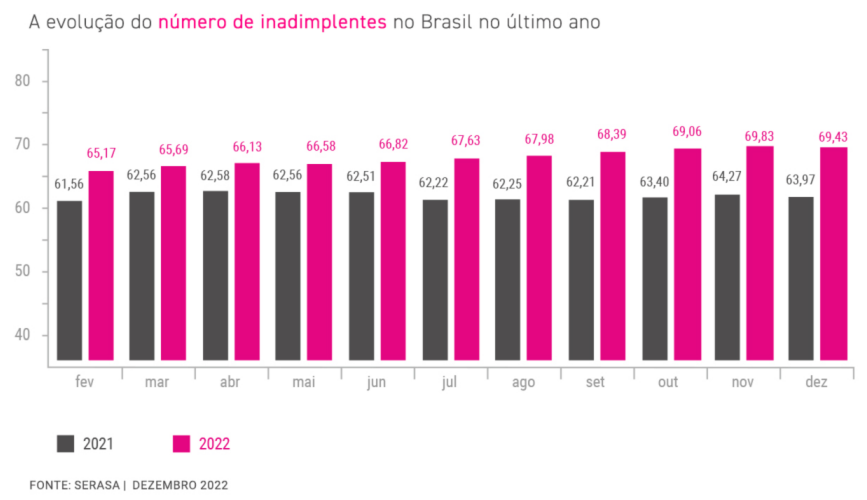

Para ficar mais claro, trouxemos aqui um gráfico elaborado pelo Serasa que mostra o crescimento no número de inadimplentes (quem não fez o pagamento de uma dívida) no país entre os anos de 2021 e 2022.

Note que em nenhum momento, nesse intervalo de dois anos, o número de inadimplentes ficou em patamares baixos. Ou seja, durante esse período, mais da metade da população se encontra ou se encontrou inadimplente.

Mapa do endividamento organizado pelo Serasa . fonte: https://cdn.builder.io/o/assets%2Fb212bb18f00a40869a6cd42f77cbeefc%2Fcae66cfcdb274882a14ecc54d7ff57f3?alt=media&token=183cfb7a-efbd-46e4-a085-6ef68f6306c7&apiKey=b212bb18f00a40869a6cd42f77cbeefc

Com isso, fica claro a importância de falar sobre o tema e ajudar você, que tem uma dívida, a conseguir sair do endividamento. Afinal, quando falamos em dívida não estamos somente tratando de empréstimos ou financiamentos, a dívida pode vir na forma de uma fatura de cartão não paga, por exemplo.

2. Quatro alertas para quem não quer se embolar com uma dívida

Se você quer entender a relação do descuido com a contração de uma dívida e conferir dicas para que você consiga manter um orçamento saudável, trouxemos aqui três “armadilhas” que você precisa estar atento:

- Cartões de crédito;

- Empréstimos inesperados;

- Letrinhas miúdas;

- Empréstimo de nome;

1. Cartões de crédito

No geral, o cartão de crédito por si só não representa um alerta. Porém, ele se torna uma preocupação quando o seu uso é feito de forma impulsiva.

Segundo o levantamento do SERASA de dezembro de 2022, a dívida referente ao cartão de crédito representa a maior fonte de endividamento. Ou seja, é preciso entender este recurso e como utilizá-lo com cautela para que os problemas não virem uma bola de neve.

Nesse caso, vamos chamar atenção para duas situações:

Uma carteira repleta de cartões de crédito

Bem, o primeiro problema acontece quando a pessoa, que já tem alguma dívida, passa a adquirir vários cartões de crédito diferentes, na tentativa de aumentar seu limite e, claro, consumir mais. Aliás, conforme um levantamento do Serasa eCred, quase 47% dos brasileiros possuem quatro ou mais cartões de crédito!

Por vezes, o acúmulo dos cartões acontece sem que a pessoa perceba, é uma conta digital aqui, o cartão de uma loja ali e aí pronto: são tantos cartões que fica até difícil controlar. Obviamente, é nessa falta de controle que reside o problema.

Ora, sem saber quanto dinheiro sai de cada conta fica muito mais fácil se perder em uma dívida e se tornar inadimplente.

Esse é um exemplo de ‘armadilha financeira’, que é uma maneira que as instituições financeiras têm de te fazer consumir mais. Com isso, quem lucra são eles e é por isso que muitos gerentes acabam empurrando ofertas de aumento de crédito, sem sequer fazer uma boa avaliação antes.

Logo, preste sempre atenção e reflita: será que o crédito que você tem acesso condiz com a quantia que você pode gastar?

Por exemplo, imagine que você ganha um salário mínimo, de cerca de 1300 reais. Com esse salário, você abriu uma conta em dois bancos diferentes, o Inter e o Nubank, sendo que o primeiro te deu um limite de 700 reais e o segundo de 5.100 reais.

Nesse contexto, o melhor seria utilizar a conta do inter, já que o limite deles condiz mais com quanto você pode gastar! Então, é esse tipo de reflexão que você deve fazer.

Crédito rotativo

Por outro lado, o crédito rotativo entra em cena quando você decide fazer o pagamento mínimo da fatura. Por exemplo, quando você tem uma dívida de 1000 reais e paga 15% dela, 150 reais.

Fazendo isso, se sua dívida era de 1000 reais e você pagou 150 reais, agora a dívida foi para 850 reais. Sobre os 850 reais começaram a incidir juros mensais.

Com o passar do tempo e enquanto você não pagar sua dívida este valor vai se multiplicando e é aí que as coisas desandam. Para ficar mais claro, considere que o juros do rotativo do seu cartão de crédito seja de 24,05% ao mês. Passados um mês, a sua dívida de 850 reais será de 1.054,43 reais!

Empréstimos inesperados

Ainda sobre armadilhas financeiras, outro ponto de atenção são os empréstimos inesperados. E tudo começa com ofertas de crédito que são disponibilizadas antes sequer de você pedi-las.

Ora, quem nunca recebeu uma notificação do banco dizendo que você foi escolhido para a liberação de um empréstimo ou mesmo recebeu um SMS sobre o assunto?

E o alerta segue a mesma lógica da disponibilização de várias linhas de crédito: quem está te empurrando o empréstimo muito provavelmente vai ganhar alguma coisa com isso.

Além disso, fique de olho em créditos que tenham um acesso demasiadamente facilitado.

Veja, não estamos defendendo que o crédito deva ser inacessível, somente pontuando para que ninguém tome uma decisão por impulso pela inexistência de barreiras no processo.

Ou seja, não queremos que você pense que deve tomar um empréstimo simplesmente porque ele está disponível, mas sim, porque você avaliou a situação, fez um planejamento e tomou uma decisão bem pensada.

Letrinhas miúdas

Bem, é claro que ninguém em sã consciência entra numa furada pensando que vai se dar mal. Isto é, as armadilhas financeiras se estruturam através de uma peça chave: a desinformação ou as “meias verdades”.

Assim, quando você estiver buscando um empréstimo repare e questione, sempre, sobre quais são os riscos dessa operação. Ah, e leia com atenção os contratos que assinar, não deixe as letrinhas miúdas passarem despercebidas!

Um exemplo pode ser visualizado no mercado de consórcio, já que muitas empresas fazem propagandas alegando se tratar de uma operação sem juros quando, na verdade, eles possuem taxa de administração.

Porém, se você ler o contrato vai ver que a taxa consta nas informações e é justamente a falta de atenção que faz com que muitas pessoas se assustem quando vem a cobrança!

Empréstimo de nome

Seja filho, pai, mãe, tio (a), primo ou amigo, é muito comum que pessoas que estejam negativadas e com o nome sujo peçam para usar o nome de terceiros para conseguir realizar operações financeiras, desde empréstimos pessoais a financiamentos…

Além disso, a situação não para por ai! No geral, além do nome, essas pessoas ainda pedem emprestado seu cartão de crédito.

Apesar de muito comum essa situação está longe do ideal e nossa dica é: não deixe a emoção tomar o lugar da razão. Ora, por mais que exista uma proximidade e um carinho, tudo que envolve dinheiro requer cuidado, ainda mais com o seu nome em jogo!

Afinal, o mais certo é que a pessoa que pede o empréstimo do nome ou do cartão de terceiros já tenha utilizado todo o seu limite do cartão de crédito, além de ser provável que seu nome já esteja sujo…

Como se livrar da dívida

Agora que passamos pelos cuidados que você deve tomar, vamos ajudar você, que já contraiu uma dívida, mas deseja se livrar dela! Assim, se você deseja quitar sua dívida, uma opção é trocar dívidas de juros altos por outras com juros menores.

Além disso, outras alternativas são:

- Mudar de banco/instituição;

- Trocar a forma de empréstimo (colocando um imóvel ou automóvel como garantia, por exemplo);

- Renegociar sua dívida em instituições como o Serasa;

Mas, todo esse processo vai ser em vão se você não tomar iniciativa e, de fato, mudar o seu comportamento. Assim, não tem segredo: o caminho é o planejamento.

Então, organize suas finanças, saiba quanto dinheiro entra e quanto sai e tente sempre guardar um pouco do que você ganha mensalmente.

Será que eu preciso mesmo poupar dinheiro todo mês?

Bem, imagine que na sua família ocorreu uma gravidez inesperada, uma demissão repentina, uma doença ou um acidente. Se isso acontecesse, por quanto tempo você conseguiria se manter, sem precisar recorrer a empréstimos?

Essa reflexão é muito importante, pois, no fim das contas é impossível adivinhar o dia de amanhã.

Então, deixemos a adivinhança para os cartomantes de plantão e vamos focar no que está ao nosso alcance para ser mudado. Afinal, não é à toa que se diz por aí que é melhor prevenir do que remediar…

E a melhor maneira de prevenir um endividamento e a inadimplência é poupando dinheiro e construindo uma reserva de emergência, que é aquela “gordura” que vai permitir que você lide com situações adversas sem passar por sufoco.

Então, confira o passo a passo de como criar uma reserva de emergência e aprenda todo o raciocínio envolto no processo.

Quanto eu preciso guardar todo mês?

Como trouxemos no podcast, não adianta tentar estabelecer um valor x que vai se adequar a toda e qualquer realidade. Ora, não é todo mundo que consegue guardar 200 ou 300 reais por mês.

Então, comece da maneira que der: poupando 50, 100 reais por mês, o importante é começar!

Porém, esse dinheiro que você vai poupar não vai ficar parado debaixo de um colchão… Invista essa grana em um fundo de renda fixa, que são aplicações de baixo risco.

Para ficar mais claro, ao investir 50 reais por mês em um um título ou fundo de renda fixa com uma rentabilidade de 0,50% de juros ao mês, seu dinheiro teria rendido 1.271,60 reais.

Então, clicando aqui, você confere todo nosso conteúdo sobre investimentos!

Dicas preciosas para entender e se livrar da dívida

Por fim, vamos retomar às dicas valiosas que trouxemos no texto, para que você entenda e consiga tirar a dívida da sua vida. Abaixo, listamos os principais pontos:

- Tenha no máximo um cartão de crédito;

- Evite fazer o pagamento mínimo da fatura para não se embolar com os juros rotativo do cartão;

- Desconfie de empréstimos inesperados, só tome crédito depois de ter analisado bem a situação;

- Pesquise sobre as opções que você tem antes de tomar um empréstimo, tanto as modalidades (consignado, com garantia em imóvel, em veículo, de celular…), quanto as instituições (Bom pra Crédito, Creditas, Geru…)

- Leia todos os contratos com atenção e tenha calma na hora de decidir;

- Evite emprestar seu nome e seu cartão de crédito;

- Troque dívidas de juros altas por outras de juros menores;

- Crie uma reserva de emergência plicando um pouquinho todo mês em títulos ou fundos de renda fixa com liquidez, ou seja disponíveis para resgate imediata;