Continuando a série de artigos publicada no jornal Valor Econômico, Frederico Torres e Leandro Novais debateram a difícil realidade dos bancos pequenos no país e a luta deles pela sobrevivência. A concentração do setor bancário em grandes instituições até traz estabilidade para o sistema, mas a falta de competição termina por prejudicar o consumidor bancário. Veja as razões no artigo publicado no Valor Econômico em 09.10.2014 (em PDF e no link). Até a próxima e Feliz Natal!

Sistema bancário no Brasil caminha para a elevada concentração

Dados revelados pelo mais recente Relatório de Estabilidade Financeira (REF), divulgado pelo Banco Central do Brasil em 18 de setembro deste ano, dão conta do aumento da concentração bancária no Brasil, em processo de moderada para elevada concentração.

Com base na publicação, pretendemos lançar duas discussões no artigo, que se conectam: pontuar algumas razões do acentuado processo de concentração bancária no país, com destaque para a crise financeira de 2008/2009; e também investigar eventuais problemas decorrentes da concentração, com ênfase na dificuldade de sobrevivência no sistema de bancos pequenos e médios.

A recente literatura econômica, ao debater os temas propostos acima, tem pontuado uma nova percepção no setor financeiro: acrescentou-se à já famosa discussão dos “grandes demais para falir” – ou usando a expressão original – “too big to fail”, outra também relacionada ao tamanho das instituições financeiras, que pode ser traduzida como “pequenos demais para sobreviver” ou, como concebida lá fora, “too small to survive”.

Muito embora esta nova ideia seja uma preocupação essencialmente dos próprios bancos, pode-se pensar que também os reguladores se voltem para o tema, ao se indagarem sobre qual seria o desenho ideal para o sistema financeiro. Aquele que pode proporcionar o máximo de eficiência, combinando solvência e competição bancária.

O índice Herfindahl, também conhecido por Herfindahl-Hirschman Index (HHI), é um critério de referência de competição entre as empresas. É definido como a soma dos quadrados de participação de mercado das firmas na sua indústria. O índice varia em uma escala de O a 10.000 pontos (ou seja, 0.25 é o mesmo que 2.500 pontos).

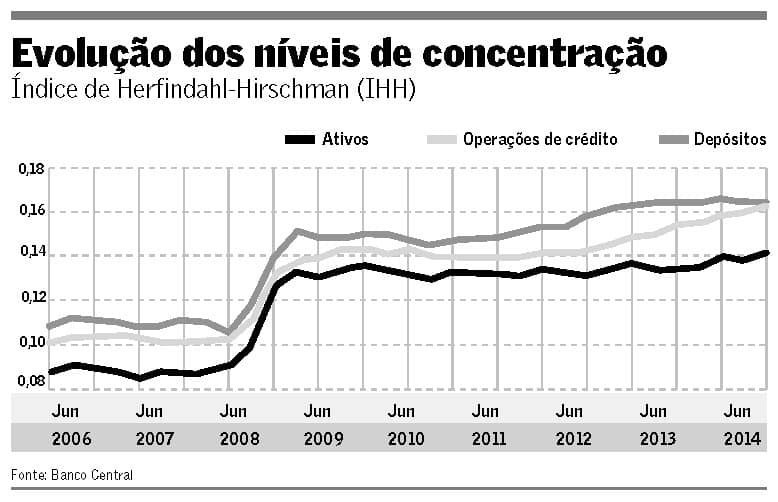

O gráfico do relatório mais significativo para o primeiro ponto é esse acima.

No caso do setor bancário brasileiro, observase que o índice Herfindahl do segmento aproxima-se de 1800 pontos, em especial quanto aos depósitos e as operações de crédito. Para a autoridade antitruste brasileira e para o Banco Central um índice acima de 1.800 pontos já revela um mercado de elevada concentração.

O índice C4, da participação das quatro principais instituições financeiras do setor, revela algo semelhante. Os quatro principais bancos do pais dominam 75% do mercado. Se adicionássemos ao índice a quinta principal instituição financeira do pais, o nível de concentração cresceria para perto de 85% do mercado. Uma concentração dessa ordem tem implicações na concorrência.

A onda de concentrações no mercado bancário no Brasil reflete uma tendência mundial, que se acelerou com a crise financeira de 2008/2009. No exterior, o processo revela um paradoxo: ao mesmo tempo que os grandes bancos receberam expressiva ajuda governamental, em que o caso americano é sintomático, boa parte do incremento regulatório posterior, em que se nota um aumento significativo das regras, e em particular da sua complexidade, pode redundar na formatação e na manutenção das grandes instituições, com apoio na regulação prudencial.

Só para oferecer um dado significativo, a principal resposta regulatória americana à crise financeira, conhecida como Dodd-Frank Act, possui 848 páginas e inúmeros especialistas se queixam da sua complexidade.

De qualquer forma, tanto nos Estados Unidos como aqui no Brasil, o desenho estrutural que melhor tem se ajustado à captura de rentabilidade, com suposta segurança regulatória, é o das grandes instituições. Uma enorme combinação de fatores contribui: diversificação de funding, ampla capilaridade, portfolio extenso de produtos bancários, proporcionando ganhos de escala e de escopo.

Citando três exemplos

A diversificação de funding permite às instituições ter acesso à base de investidores de varejo e também do mercado de capitais, melhorando a gestão de passivos, com a redução do custo médio ponderado do capital; uma maior capilaridade reforça o acesso aos investidores de varejo, com a abertura para a venda de um portfolio extenso de produtos financeiros (conceito “one stop shop”, perseguido há décadas lá fora e aqui também); e, por fim, economias de escala diluem os vultosos investimentos necessários em áreas como tecnologia da informação por uma maior base de clientes e volume de operações.

Uma decorrência da concentração é a dificuldade de permanência de bancos pequenos ou médios

Ainda no caso brasileiro, pode-se ponderar – partindo-se de junho de 2008 para cá – que o aumento da concentração tem causas adicionais:

1- sofre o impacto da crise fi-nanceira de 2008/2009, influen-ciando atos de concentração, co-mo foram os casos Itaú/Unibanco e Santander/ABN Amro;

2- observa processos de liquidação extrajudicial e falências de bancos regionais, pequenos e médios, como foram os casos do Cruzeiro do Sul, BVA, Rural, Morada e Oboé;

3- decorre igualmente de uma maior presença e expansão dos bancos públicos;

4- pode ser reflexo também de uma regulação prudencial mais restritiva, com a antecipação ou incorporação de padrões internacionais.

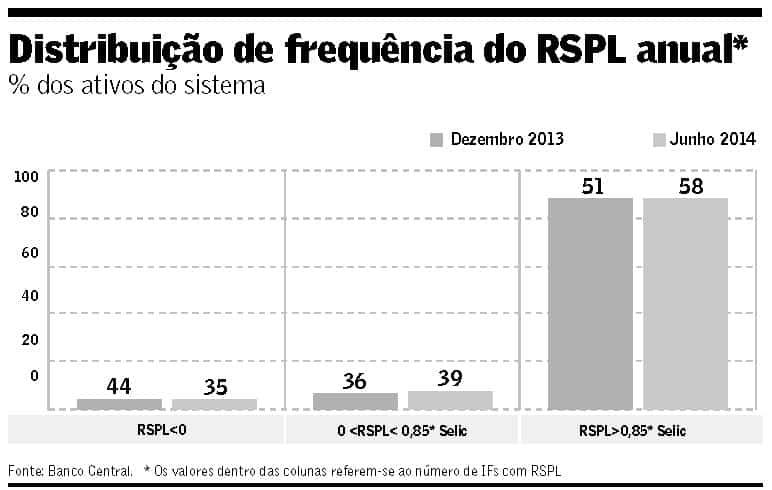

Para consolidar mais o argumento e entrarmos na segunda discussão proposta, também emprestamos do relatório o gráfico, cujo objetivo é avaliar a distribuição do lucro do sistema bancário entre as instituições que dele participam.

Nota-se que – nas quatro primeiras colunas – há um grande número de bancos que demonstram prejuízo, em períodos acumulados em 12 meses, tanto em dezembro de 2013 como em junho de 2014. Se somarmos as instituições com prejuízo ou baixas performances chegamos a 80 instituições em dezembro de 2013. E como essas instituições representavam um percentual bem baixo do total de ativos do sistema, estamos falando essencialmente dos bancos pequenos e médios.

Se essa constatação parece crível ao leitor, conectando os dois temas do artigo, uma decorrência significativa do processo de concentração é a dificuldade de permanência (ou sobrevivência) de bancos pequenos ou médios no sistema.

Em ordem de argumentação

Tal como descrito acima, o desenho estrutural do setor já tem se orientado para grandes instituições (aquelas que alcançam maior rentabilidade e dão “segurança” ao sistema); o efeito crise financeira, ironicamente, demanda mais regulação bancária; e o desenho institucional promovido pela regulação pós-crise, de maior complexidade, reforça a estrutura de poucas instituições em nível alto de concentração, re troalimentando o sistema.

Assim, o espaço de mercado para os bancos médios e pequenos se reduz. Mais do que eventual especialidade (expertise em determinado produto bancário), a combinação de fatores acima descritos exige tamanho para os ganhos de escala e de escopo. Os nichos de mercado escasseiam e, mesmo quando existentes, são abocanhados pelas grandes instituições, como recentemente se deu com o crédito consignado, razão da joint venture Itaú/BMG e Santander/Bonsucesso.

Uma agenda de pesquisa possível, além do debate regulatório propriamente dito, é desvendar nichos de atuação dos bancos pequenos e médios, em que a especialidade tem relevância. Tentar conectar tais êxitos com um bom desenho regulador, de forma a difundir a expertise, preservando o setor de uma excessiva concentração, cujo balanço custo-beneficio, mesmo em face da solvabilidade do sistema, pode se tornar negativo.

É colocar na vanguarda para o regulador, antes mesmo da autoridade antitruste, a preocupação sobre o melhor desenho institucional para o sistema, tal como proposto no início do artigo. Caso contrário, a maior parte dos bancos se tornará “pequena demais para sobreviver”.

Frederico Torres de Souza é Master of Sciences in Management pela Purdue University (@fredericotorre). Leandro Novais e Silva é professor adjunto de direito econômico na Faculdade de Direito da Universidade Federal de Minas Gerais; e-mail: [email protected].

Posts Relacionados

{kind=link}