O empréstimo consignado é uma das linhas de crédito mais baratas e descomplicadas para pessoa física.

Ela é voltada para trabalhadores de carteira assinada, funcionários públicos além de aposentados e pensionistas do INSS.

Mas é preciso se atentar a algumas dicas para economizar e não cair em ciladas.

Então ATENÇÃO! Não contrate consignado antes de ler esse guia completo. Ao final, você saberá tudo o que precisa para tomar a melhor decisão.

O que é empréstimo consignado?

Você provavelmente já ouviu falar de empréstimo consignado.

Trata-se do empréstimo concedido a servidores públicos, aposentados e pensionistas do INSS, trabalhadores que têm saldo em conta no FGTS e funcionários de empresas privadas conveniadas a instituições financeiras.

Essa modalidade de crédito traz uma das taxas mais baratas do mercado e as parcelas são descontadas diretamente na folha de pagamento do tomador do empréstimo, seja contracheque ou benefício.

O prazo de pagamento do crédito consignado varia de acordo com o segmento de sua ocupação. Servidores públicos têm o maior prazo, podendo amortizar a dívida em até 96 meses. Isto é, 8 anos.

Trabalhadores de carteira assinada, em geral, têm um prazo menor, de 48 meses (4 anos). Além disso, a solicitação pode ser feita em bancos e financeiras, não sendo necessário que você tenha conta corrente na instituição escolhida para tomar o crédito.

Quem pode contratar crédito consignado?

Como dito acima, o empréstimo consignado é voltado para quatro diferentes grupos de pessoas. Apenas para listar novamente os grupos, são eles:

- (1) funcionários públicos;

- (2) aposentados e pensionistas do INSS;

- (3) funcionários de empresas privadas conveniadas a instituições financeiras e;

- (4) pessoas empregadas que tenham saldo em conta FGTS.

E é preciso que você, necessariamente, se enquadre em uma dessas categorias. Caso contrário, não é possível contratar o consignado.

Porém, se você não se enquadrar em nenhum deles, não se preocupe. Existem ainda outras modalidades de crédito, como o empréstimo pessoal, refinanciamento e crédito para empresas, que podem ser mais adequadas para seu caso.

Para descobrir o melhor entre eles para você, basta acessar o Simulador de Empréstimo do Educando seu Bolso.

Qual a taxa de juros?

Assim como já exposto, os juros cobrados nessa modalidade de crédito são alguns dos mais baratos do mercado.

E o motivo disso acontecer é bem simples: uma vez que as parcelas são descontadas diretamente na sua folha de pagamento, o risco da operação é menor para a instituição credora.

Dessa forma, ela terá maior garantia de que será paga em dia. Então os juros cobrados são menores.

No geral, são dois os principais componentes que definem os custos de uma dívida, sendo eles: (a) o risco do crédito e (b) os custos da operação.

Uma vez que no consignado as parcelas já são descontadas automaticamente e não tem como você deixar de pagar, o risco fica muito reduzido.

Pois, os juros do empréstimo consignado variam entre cerca de 1,53% ao mês até 4%. As variações são grandes porque dependem de uma série de fatores, como seu histórico de bom ou mau pagador, score de crédito, além da sua modalidade de consignado.

Por exemplo, normalmente, as taxas cobradas de trabalhadores de empresas privadas são um pouco mais elevadas, enquanto as de funcionários públicos são mais baixas.

Resumindo…

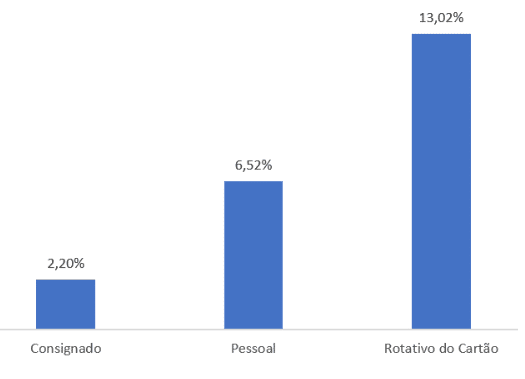

Mas, em regra, os CETs cobradas estão entre 2% e 2,5% ao mês, apesar das variações.

O Banco Central apresenta os CETs médios cobrados por dezenas de bancos e financeiras autorizadas. Veja abaixo no gráfico uma comparação entre o consignado e algumas outras modalidades:

Além disso, é importante lembrar que a taxa de um empréstimo não é exatamente o valor que será cobrado de você.

Nesse tipo de operação financeira, geralmente, estão inclusos outros custos como seguro do empréstimo, cadastro, IOF. Assim, é preciso se atentar para o Custo Efetivo Total (CET) da dívida.

Para mais, confira nosso ranking de empréstimo:

| Posição | Instituição | Modalidade | CET(ao Mês) | Interessado? |

|---|---|---|---|---|

| 1 |

GERU

| Crédito Pessoal | 4.20% | |

| 2 |

Provu

| Crédito Pessoal | 4.80% | |

| 3 |

Bom Pra Crédito

| Crédito Pessoal | 8.00% |

| Posição | Instituição | Modalidade | CET(ao Mês) | Interessado? |

|---|---|---|---|---|

| 1 |

Creditas

| Consignado - Privado | 1.80% |

| Posição | Instituição | Modalidade | CET(ao Mês) | Interessado? |

|---|---|---|---|---|

| 1 |

Moneyman

| Crédito Pessoal | 8.75% | |

| 2 |

Simplic

| Crédito Pessoal | 17.90% |

| Posição | Instituição | Modalidade | CET(ao Mês) | Interessado? |

|---|---|---|---|---|

| 1 |

Bom Pra Crédito

| Empréstimo com Imóvel em garantia | 1.00% | |

| 2 |

Creditas

| Empréstimo com Imóvel em garantia | 1.36% | |

| 3 |

Tutu Digital

| Peer-To-Peer PJ | 2.83% | |

| 4 |

Nexoos

| Peer-To-Peer PJ | 4.18% | |

| 5 |

IOUU.

| Peer-To-Peer PJ | 4.40% |

Onde contratar o crédito?

Antes de tudo, é possível contratar o consignado em uma agência física ou fazer um empréstimo online. Cada uma dessas formas tem suas vantagens.

Por exemplo, em uma agência ou banco você pode ter um atendimento mais personalizado. Por outro lado, online você consegue comparar diversas taxas diferentes, além de ter mais conforto e praticidade.

Mais de 50 bancos e financeiras oferecem empréstimo consignado, portanto a lista de opções é extensa. Você pode optar pelos grandes bancos, como Itaú, Banco do Brasil (BB), Caixa Econômica, Bradesco e Santander.

Além disso, existem bancos e financeiras menores que atendem, como no Olé Consignado, Mercantil do Brasil, Banco Pan, Crefisa… Para conhecer todas as principais instituições que te atendem, não deixe de conhecer o Simulador de Empréstimo do ESB.

Algumas opções interessantes de empréstimo consignado online são a BxBlue e a Creditoo. Ambas as empresas são correspondentes bancários.

Pois, elas intermedeiam o empréstimo entre você e banco, sem que você precise sair de casa e às vezes até mesmo oferecendo taxas mais baratas que as bancárias. Basta que você cadastre e faça sua proposta online. Se aprovado, o dinheiro cai na sua conta rapidamente.

Quais os documentos necessários?

O cadastro de um empréstimo consignado é bastante simples. Em geral, são necessários apenas CPF, RG, Comprovante de Residência e Contracheque (holerite). No caso de funcionário de empresa privada, é necessário apresentar outro comprovante de renda.

Como fazer empréstimo consignado?

Contratar um consignado é bem simples! Mas você deve saber que existem algumas variações no procedimento de tomada de crédito para os diferentes grupos.

Para funcionários públicos, basta procurar diretamente a instituição de preferência e solicitar o crédito.

Já beneficiários do INSS precisam pedir informações ao banco em que recebem o benefício, para que descubram as instituições conveniadas com o INSS e procedam com a solicitação. Para esses dois grupos, existem mais opções de instituições que ofertam o crédito.

Quem trabalha de carteira assinada, por outro lado, tem um pequeno dever adicional. É preciso que o funcionário procure o setor de recursos humanos (RH) de sua empresa e busque saber quais as instituições financeiras a que a empresa é conveniada e que oferecem o consignado.

Logo, a lista de opções é mais restrita. Caso você se interesse por alguma das opções é só entrar em contato e solicitar o crédito. Vale relembrar que os juros podem ser um pouco mais altos para trabalhadores de carteira assinada.

Isso porque, devido à menor estabilidade no emprego, o risco da operação é um pouco maior. Porém, ainda assim, os juros são menores do que os de outras linhas de crédito.

Vantagens e desvantagens

Antes de fazer seu empréstimo, é bom que você saiba algumas vantagens e desvantagens.

Vantagens do consignado

- Dívida organizada

Se você contratar mais de um consignado ao mesmo tempo, as parcelas serão descontadas do holerite conjuntamente.

Ou seja, você não precisa se embolar com boletos. Além disso, não tem como você esquecer de fazer o pagamento, pois ele é descontado automaticamente em folha.

- É o empréstimo pessoal mais barato

Dentre as opções para pessoa física, o empréstimo consignado apresenta as taxas mais baratas do mercado.

- Crédito rápido

Os prazos variam entre as instituições. Mas, em geral, após ser aprovado o dinheiro cai na sua conta em até 24h. Isto é, você tem dinheiro rápido e com juros baixos.

- Parcelas fixas

Uma vez que você definir o valor e o prazo de seu empréstimo, as parcelas serão calculadas de forma a serem fixas. Assim, você já sabe exatamente o quanto vai pagar todos os meses.

- Prazos mais longos

Na verdade, esse tópico é uma vantagem e uma desvantagem. Porque quanto maior o prazo da sua amortização mais juros você vai pagar. Porém, se você busca um prazo maior para organizar sua vida financeira, isso pode ser um ponto positivo.

Desvantagens do empréstimo consignado

- No caso de algum imprevisto, você não tem a possibilidade de atrasar a parcela

Caso você tenha um gasto inesperado em algum mês, a parcela do empréstimo será descontada da mesma forma.

- E se eu ficar desempregado?

Trabalhadores de empresa privada que ficarem desempregados podem ter um problema na quitação da dívida. Em primeiro lugar, nessa situação é importante que você informe a instituição credora do ocorrido.

Já que você não terá mais salário, será preciso negociar outra forma de pagamento da dívida. Então, o prazo e a forma de pagamento podem sofrer alterações, bem como a taxa de juros.

Basicamente, seu empréstimo deixará de ser consignado e passará a ser um crédito pessoal.

O que é margem consignável?

De fato, esse é um tópico muito importante a respeito de empréstimos consignados. A margem consignável representa a porcentagem máxima do seu salário ou benefício que pode ser comprometida com as parcelas do empréstimo.

Pois, essa margem para qualquer tipo de crédito consignado é de 30% do salário ou benefício líquido do contratante.

Em outras palavras, funciona assim: suponhamos que você tenha um salário ou benefício líquido de R$5.000 mensais. Dessa forma, o máximo da sua renda que você poderá comprometer com as parcelas do crédito é R$1.500, ou seja, 30% de 5 mil.

Porém, é possível fazer uma pequena expansão da sua margem consignável, em até 5%. Para tanto, é necessário que você contrate um cartão consignado.

Trata-se de um cartão de crédito em que 5% da fatura é descontada diretamente em sua folha de pagamento ou contracheque. Portanto, retomando o exemplo dado acima, com uma renda de R$5.000 você poderia estender sua margem em mais R$150, totalizando R$1650 de margem.

Então, na prática, a margem consignável é de até 35% da sua renda. Existe essa definição de limite para que você não comprometa toda a sua renda com as parcelas do empréstimo, assim, conseguindo ter uma vida financeira saudável.

Quando vale a pena tomar crédito consignado?

Certamente, você pode estar na dúvida: “pegar um consignado é a melhor opção agora?”. Para saber a resposta é preciso que você tenha em mente algumas coisas.

Como por exemplo as parcelas serem descontadas automaticamente em folha. Você tem que ter suas finanças organizadas, porque lidará com dinheiro a menos na sua conta todos os meses até a quitação.

Dessa forma, é preciso se planejar para tomar o crédito, até mesmo para usufruir de suas vantagens.

Embora o ideal seja evitar de pegar empréstimos, sabemos que o crédito faz parte da vida do brasileiro. E ele não precisa ser um inimigo. Se tomado de forma correta, pode até mesmo ser um grande aliado.

Para contextualizar, pessoas contratam empréstimo por diversos motivos. De acordo com uma pesquisa realizada pelo Serviço de Proteção ao Crédito (SPC Brasil) e pela Confederação Nacional de Dirigentes Lojistas (CNDL) em 2018, os três principais motivos que levam alguém a fazer um consignado empréstimo são:

- (1) pagar dívidas em atraso de outros empréstimos, cartão de crédito, prestações, contas no geral;

- (2) reformar casa/apartamento;

- (3) pagar contas do dia a dia como luz, água, telefone, escola.

Os motivos anteriores correspondem aos 70% principais porquês de se contratar a modalidade.

Empréstimo consignado vale a pena se…

– Você deseja trocar uma dívida cara, como rotativo do cartão ou cheque especial, por uma dívida mais barata. Nesse caso, é vantajoso pegar um consignado para quitar essas dívidas com juros maiores e pagar apenas um única dívida mais barata.

– As parcelas cabem no seu bolso. Isto é, o empréstimo não vai prejudicar o pagamento de outras contas.

– Você vai fazer um investimento caro, como abrir um negócio ou reformar sua moradia. De fato, o consignado pode ser um aliado nesses casos, porque você pode amortizar o valor por um prazo maior.

Não vale a pena se…

– Te pedirem dinheiro emprestado. É comum que familiares peçam que você tome um consignado para emprestar o valor a juros mais baixos para eles. Porém, isso é uma grande cilada, porque podem acabar não te pagando e quem vai ficar devendo no banco é você.

– Você pega o crédito consignado para fazer gastos do dia-a-dia, como contas da casa, compras no supermercado, escola dos filhos… Nesses casos, o ideal é que você reveja seu orçamento e corte alguns gastos. Lembre-se: empréstimo não é renda extra!

– Você deseja usar o valor do empréstimo para fazer uma aplicação. Embora as taxas do empréstimo sejam baixas, ela ainda é maior do que o rendimento de investimentos oferecidos por instituições financeiras.

Negativado pode pegar esse tipo de empréstimo?

Sim, quem está com o nome sujo também pode pegar consignado! O processo de análise de crédito dessa modalidade não necessariamente tem consulta ao SPC/Serasa, logo esse nem sempre é um critério de aprovação.

Entretanto, é preciso que você tome muito cuidado. Se você já está inadimplente, sua principal preocupação deve ser quitar as dívidas já existentes, não tomar outras.

Se seu objetivo, porém, é fazer uma consolidação de dívidas, provavelmente é positivo, até mesmo pelas taxas mais baixas. Trocar uma dívida cara por uma mais barata é sempre uma excelente opção.

Simular empréstimo consignado

Com certeza você deseja contratar o melhor empréstimo consignado para o seu caso, com as menores taxas e sem dor de cabeça.

Para isso, o Educando seu Bolso tem a solução perfeita: trata-se do Simulador de Empréstimo. Nele, é possível que simule as taxas de consignado de diferentes bancos e financeiras, encontrando as melhores opções para o seu caso.

Além disso, o blog possui também um Guia Definitivo do Empréstimo, onde são apresentadas tudo sobre empréstimo que qualquer pessoa deveria saber. Então, não deixe de conferir.

Cuidados antes de fazer empréstimo consignado

Antes de tomar um empréstimo consignado é preciso que você tome alguns cuidados muito importantes. O próprio Banco Central informa alguns pontos importantes que você tem que observar, como por exemplo:

– Compare taxas de juros de diferentes instituições. Os valores podem variar muito e, por isso, procurar o crédito mais barato faz toda a diferença no seu bolso. O nosso blog tem um Simulador de Empréstimo que pode te ajudar nessa tarefa.

– Sempre faça as contas antes de contratar um empréstimo. Verifique se as parcelas cabem no seu bolso e se você não pode cortar alguns gastos para reduzir a necessidade do crédito.

– Verifique se sua instituição financeira está autorizada pelo Banco Central. Além disso, aposentados e pensionistas devem checar se ela está conveniada ao INSS.

– NUNCA faça um depósito para receber o dinheiro solicitado no crédito. Se pedirem um depósito, tome cuidado, pois é golpe. Para mais, não forneça sua senha do banco ou cartão magnético para terceiros.

Medida provisória para evitar fraudes

Em junho de 2019 foram inseridas duas emendas na Medida Provisória (MP) 871, que objetiva reduzir fraudes no INSS.

De forma geral, significa que bancos e promotores comerciais ficam proibidos de ofertar empréstimo consignado a aposentados do setor privado nos primeiros seis meses após o início do recebimento do benefício.

Antes desse prazo operação poderá ser feita, mas será necessário que aposentados e pensionistas compareçam a uma agência bancária para desbloquearem a operação.

Simplesmente, ficaria proibido, de acordo com uma das emendas, que instituições financeiras façam ofertas de marketing ou comercial no sentido de convencer o beneficiário a “celebrar contratos de empréstimo pessoal e cartão de crédito”.

Provavelmente, essa medida foi tomada devido ao assédio realizado por bancos para que aposentados e idosos tomassem empréstimo consignado.

Além disso, com essa medida os novos beneficiários terão algum tempo para de acostumarem com a nova renda. As alterações visam um INSS com com mais segurança e transparência, além da promoção do uso consciente do crédito. Você pode acessar a matéria inteira no site do Valor Econômico.

Mais alguma coisa?

Fizemos, neste post, um compilado de TODAS as informações que achamos que você precisa saber antes de contratar um empréstimo consignado.

Caso você tenha ficado com alguma dúvida, não deixe de comentar neste post para a gente te ajudar! Use também, o nosso Simulador de Empréstimo para garantir que você encontre as melhores opções de empréstimos!

Posts Relacionados

Olá, tenho 2 consignados um de 830,15 e outro de 109,00 com juros entre 1.42 e 1.37%.

Recebi a proposta de baixar o juros para 1.09% mantendo e baixando o valor para 50,00 a menos ao mês e resgatando 9000,00 mas aumentando o prazo para 98 meses sendo que estou na parcela 74 hoje.ou vale a pena apenas diminuir 7 parcelas e manter o valor que já pago hoje em dia.Me ajude a tomar a decisão mais certa para finalizar o quanto antes esses consignados.

Olá, Lidiane! Tudo bem?

Pelo que pude entender, foi oferecida uma possibilidade de você estender o prazo de pagamento de um dos financiamentos para reduzir a taxa de juros mensais, certo? Minha recomendação é a seguinte: caso as parcelas atuais estejam cabendo no seu bolso, não acredite que compense. Quanto mais parcelas, mais juros você paga nessa situação. Seria vantajoso se você conseguisse uma redução nos juros, com o mesmo número de parcelas.

Além disso, rejeite propostas de aumento do valor emprestado de crédito, a não ser que você realmente precise.

Abraços! Conte conosco.

Fernanda Almeida, Equipe Educando seu Bolso

o que devo fazer se terei uma multa que reduz meu salario em 50% por 3 meses e o que resta, se o consignado for descontado, não da pra sobreviver

Olá Christine sua dúvida é bastante difícil de responder, mas vou tentar, vamos lá.

A resposta pois ela depende de duas coisas: 1) A natureza dessa multa que vai ser descontada do seu salário, ou seja, se ela tem ou não prioridade sobre o desconto da prestação do empréstimo consignado; e 2) De que sistema de pagamentos você faz parte. É que há mais de um sistema de administração folhas de pagamentos, mesmo de servidores públicos e eles tratam o assunto diferentemente.

Então, resumindo, é assim: Se a tal multa tiver prioridade sobre o a prestação, o desconto referente ao consignado nesses três meses ou será ajustado para sua nova renda ou não será feito, dependendo do item 2 acima. Exemplo: Renda 2mil, multa 1mil, prestação normal consignado 600; prestação ajustada ou 300 ou zero.

Já se a multa não tiver prioridade alguma sobre o desconto do pagamento do empréstimo, daí lascou. Primeiro vão os 30% da parcela e depois os 50% da multa e então você tem mesmo razão, a menos que você tenha uma boa reserva financeira para sobreviver neste período, será praticamente impossível.

Me desculpo por não conseguir ser taxativo, mas é que depende dessas duas variáveis que não conheço.

Recomento que procure o departamento de pessoal no seu trabalho que eles terão condição de te informar, com certeza.

Grande abraço e boa sorte aí.

=]

Além desses sites abaixo, quais mais vcs indicam para compararmos o melhor emprestimo?

bxblue. com.br

labcred.com

konkero.com.br

Olá, João!

Esses sites são muito bons, mas você sabia que o Educando seu Bolso também disponibiliza um simulador de empréstimo? Além disso, temos diversos conteúdos sobre o assunto aqui no blog.

Até a próxima!

Fernanda Almeida

Equipe Educando seu Bolso

Por qual motivo não se deve pegar empréstimo consignado para pagar contas do dia a dia?

Olá, Cristal! Tudo bem?

O Educando seu Bolso acredita que ter as finanças equilibradas é essencial. Nesse sentido, é importante lembrar que empréstimo não é renda extra, e sim uma dívida. Logo, é ideal que as contas do dia-a-dia caibam dentro do seu orçamento mensal. Provavelmente, se é preciso de um empréstimo para pagar as contas, é porque elas não estão fechando da melhor maneira. Então, seria melhor rever as contas da casa em primeiro lugar. Ficou claro?

Se tiver qualquer dúvida, estamos dispostos a ajudar!

Fernanda Almeida

Equipe Educando seu Bolso