Já imaginou sua vida sem precisar enfrentar as filas enormes dos bancos? Ou sem precisar pagar para fazer transferências bancárias? A burocracia e as altas taxas bancárias sempre foram motivo de reclamação para muitos clientes. Mas a tecnologia vem ajudando a acabar com esse problema. Bancos digitais oferecem contas que são controladas pelo celular, com menos burocracia e tempo perdido, e ainda costumam oferecer taxas bem mais baratas do que bancos tradicionais.

Quais são as principais diferenças entre as contas digitais e as contas tradicionais?

Uma grande diferença, e talvez a mais atrativa, é a economia de taxas que o cliente pode fazer. Em algumas contas digitais oferecidas não é preciso pagar nenhuma tarifa ou são cobrados valores bem menores do que nas contas tradicionais. Por outro lado, as contas digitais ainda têm algumas (poucas) limitações, como a ausência de agências físicas. Ou seja, o atendimento fica mais limitado para aquelas pessoas que gostam de ir ao banco conversar com o caixa.

Mas como a nova geração está menos preocupada com essa questão e já é adepta dos aplicativos e da rapidez, isso não tem se transformado em um problema, pelo contrário, é motivo de celebração. Isso porque, enfim, é possível gastar um pouco menos com tarifas, fazer a aplicação render mais, tomar empréstimo a custos mais baixos e ter acesso a taxas de juros mais baratas.

Por que é possível pagar menos com contas digitais?

Os custos baixos das contas digitais existem justamente devido ao compartilhamento de economia que esses bancos têm. Afinal de contas, não é mais necessário ter que manter uma rede de agência muito grande. São eliminados, portanto, gastos com agência, seguranças, ponto físico, aluguel e coisas do tipo. Então essa economia que os bancos digitais fazem, por não terem essa rede de agências, acaba sendo compartilhada com o cliente.

Além de pagar menos taxas, também não é preciso sair de casa para ir até sua agência, o que gera menos gastos com gasolina ou com estacionamento. Pode não parecer, mas já faz uma grande diferença. Sem contar o tempo que é poupado quando você pode fazer tudo pelo celular!

Mas o banco digital é seguro?

Existem mecanismos de segurança nas contas digitais assim como existem nas contas tradicionais. Do mesmo modo que as contas tradicionais seguem a regulamentação do Banco Central (BC), as contas digitais também têm essa prática. Existe o Fundo Garantidor de Crédito, que garante aplicações até 250 mil reais no caso de intervenção, de liquidação ou de falência da instituição financeira.

Além disso, para as instituições de pagamento também existem mecanismos de proteção criados e fiscalizados pelo Banco Central. De uma maneira geral é possível dizer que a segurança é muito semelhante à segurança das contas tradicionais.

- Leia mais sobre contas digitais...

- Você sabia que já temos no blog outras análises de contas digitais e contas de pagamento? Acesse outros textos por aqui: Nuconta, Banco Inter, Banco Original, Banco Next, Banco Neon, Agibank, C6 Bank, Pagbank, Mercado Pago.

Esses bancos oferecem cartão de crédito?

Os bancos digitais oferecem cartão de crédito sim. Inclusive, em muitos casos, não é cobrada nenhuma anuidade para usar os cartões oferecidos. Exemplos disso são o Banco Inter, o Nubank, o Banco Next e a conta Pag!, entre outros. Além disso os bancos digitais também possuem um programa de pontos com recompensas.

O Nubank possui o Nubank Rewards, mas ao contrário do cartão de crédito tradicional possui uma anuidade de R$190,00 por ano. Nesse plano cada real gasto no cartão de crédito será convertido em 1 ponto, e esses pontos podem ser usados como desconto em passagens aéreas. Ou é possível, ainda, usar os seus pontos para tirar os gastos da sua fatura.

O cartão de crédito digital é seguro?

Sim, inclusive, foi um dos fatores que motivou as pessoas a buscarem esse tipo de conta. Os bancos não estavam concedendo crédito, ou quando concediam, eram limites ruins para muitos clientes. Essas empresas passaram a entrar no mercado, atendendo um público que não era atendido pelos bancos, ou que não estava satisfeito com o atendimento recebido. A conta digital é boa uma opção, os aplicativos estão bem interessantes, permitindo controle e gerenciamento de gastos para que seja feito bom uso do dinheiro.

Os bancos digitais estão crescendo

Quase 6 milhões de contas correntes e de pagamentos estão em bancos digitais. É um número alto se pararmos para pensar que esse tipo de segmento entrou no mercado há menos de 3 anos. E mais: a tendência é que esse aumento continue!

Até mesmo os bancos tradicionais estão se tornando mais digitais. É possível abrir uma conta no Bradesco, Itaú e no Banco do Brasil, por exemplo, apenas pelo smartphone. O que mostra que, de modo geral, o sistema bancário está se modernizando. Aos poucos todos os usuários vão se adaptar e aceitar melhor essa nova forma de conta. A familiarização do usuário com os bancos digitais agregada com as vantagens das taxas mais acessíveis forma uma receita para o crescimento ainda mais relevante dos bancos digitais.

Os bancos digitais estão crescendo, inclusive, em mercados que não costumavam frequentar. Agora, por exemplo, eles estão patrocinando times de futebol e oferecendo contas digitais para torcedores. Interessante, não?

Jornada para o equilíbrio financeiro

Cuidar da sua saúde financeira é essencial para ter uma boa qualidade de vida! Pensando nisso, o Educando seu Bolso lançou um curso para você que quer ter controle das suas finanças e ainda aprender conceitos novos sobre dívidas, crédito e investimentos. Nosso curso é direto e ideal para quem busca pelo equilíbrio financeiro e conta com:

- Professores capacitados;

- Apoio de profissionais do ramo, com mais de 20 anos experiência no mercado para tirar todas as suas dúvidas;

- Uma trilha de aprendizado completa, para que você siga passo a passo as etapas e tenha do conhecimento mais básico ao mais avançado;

- Aplicações práticas, em situações reais do cotidiano;

- O investimento no curso é uma pechincha! Com um valor baixíssimo, você investe em sua independência financeira e economiza milhares de Reais no futuro;

- Certificado ao final do curso de finanças pessoais!

Não perca essa oportunidade, faça agora sua inscrição!

Portabilidade para contas em bancos digitais.

Outro fator que indica o crescimento dos bancos digitais é o número crescente de portabilidade de contas salário feita para contas digitais. De julho do ano passado até o começo de fevereiro deste ano, 20% dos 708 mil pedidos de portabilidade registrados pela Câmara Interbancária de Pagamentos (CIP) foram pedidos de portabilidade de salário para contas digitais.

Serviços oferecidos pelos bancos digitais

Assim como o preço, ou até a inexistência de taxas, os serviços oferecidos pelos bancos digitais possuem diferenças se comparados aos bancos tradicionais. Os bancos digitais oferecem “serviços mais básicos”, porém aos poucos isso tem mudado.

Nas contas digitais você já pode ter acesso a um cartão de crédito, conta corrente, conta pagamento e até mesmo empréstimo pessoal. Mas os bancos tradicionais ainda continuam sendo a melhor opção para clientes mais sofisticados. Que buscam diversos produtos, como financiamentos de veículos e investimentos mais aprimorados.

Por exemplo, um cliente que necessita de uma linha de crédito para comprar um novo veículo, ainda precisa de um banco tradicional. Mas precisar de um banco tradicional para uma situação específica não é motivo para não ter conta em um banco digital, não é mesmo?

O Banco Inter, que é um dos maiores bancos digitais no nosso país, conta com um leque de serviços robustos. Como seguros de automóvel, seguro residencial, proteção financeira e seguro de perda e roubo do cartão. Além de possuir investimentos de renda fixa, de renda variável e até mesmo em previdência privada.

Inclusive alguns serviços como financiamento, investimento e até empréstimo estão sendo oferecidos por empresas que, assim como os bancos digitais, operam totalmente online. Ou seja, para tomar um empréstimo não é preciso mais sair de casa e procurar uma agência de banco. No nosso ranking de empréstimo, por exemplo, existem boas opções de empresas que oferecem esse tipo de serviço pela internet.

| Posição | Instituição | Modalidade | CET(ao Mês) | Interessado? |

|---|---|---|---|---|

| 1 |

GERU

| Crédito Pessoal | 4.20% | |

| 2 |

Provu

| Crédito Pessoal | 4.80% | |

| 3 |

Bom Pra Crédito

| Crédito Pessoal | 8.00% |

| Posição | Instituição | Modalidade | CET(ao Mês) | Interessado? |

|---|---|---|---|---|

| 1 |

Creditas

| Consignado - Privado | 1.80% |

| Posição | Instituição | Modalidade | CET(ao Mês) | Interessado? |

|---|---|---|---|---|

| 1 |

Moneyman

| Crédito Pessoal | 8.75% | |

| 2 |

Simplic

| Crédito Pessoal | 17.90% |

| Posição | Instituição | Modalidade | CET(ao Mês) | Interessado? |

|---|---|---|---|---|

| 1 |

Bom Pra Crédito

| Empréstimo com Imóvel em garantia | 1.00% | |

| 2 |

Creditas

| Empréstimo com Imóvel em garantia | 1.36% | |

| 3 |

Tutu Digital

| Peer-To-Peer PJ | 2.83% | |

| 4 |

Nexoos

| Peer-To-Peer PJ | 4.18% | |

| 5 |

IOUU.

| Peer-To-Peer PJ | 4.40% |

Como funciona o serviço na prática?

Vamos exemplificar para entendermos melhor. Débora está fazendo faculdade de arquitetura e decidiu abrir uma conta universitária no Bradesco. Lá, ela paga uma taxa de R$6,90 de manutenção da conta por mês e ainda R$9,20 por cada transferência para outros bancos.

Se ela tivesse olhado nosso simulador de contas digitais encontraria opções como o Banco Inter e o Nubank, por exemplo. Ambos possuem contas digitais sem tarifas de manutenção e sem cobrança extra por transferências.

Quanto dinheiro Débora poderia ter economizado em um ano?

Vamos imaginar que Débora faz 1 transferência para outro banco no mês. O que, convenhamos, não é muito. Por ano, com essa conta no banco tradicional ela gasta R$110,40 de transferência e R$82,80 de manutenção de conta. Ao final do ano ela gasta R$193,20. Caso Débora tivesse a NuConta, conta digital da Nubank, ela não teria gasto nada referente à manutenção de conta!

Ao mesmo tempo, Débora pode lucrar mais com os bancos digitais. Suponha que ela queira investir R$3.000,00 que poupou para uma viagem no final do ano. Caso ela invista o dinheiro no LCI DI do banco Inter, que é um investimento conservador, ao final dos 12 meses ela acumularia R$3.180,62. O que representa R$44,12 a mais do que ela ganharia na poupança tradicional. No nosso simulador de investimento é possível você comparar alguns tipos de investimento.

Afinal de contas, qual é o melhor banco digital?

Tudo vai depender de qual é o seu perfil. Existem alguns bancos digitais que não cobram mensalidade, mas cobram por saque ou coisas do tipo. Para você saber qual seria a melhor conta para o seu caso visite nosso simulador de contas digitais.

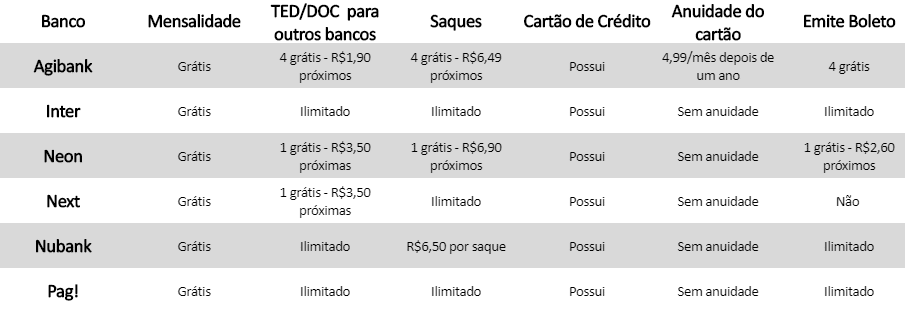

Nem todos os bancos digitais contam com serviço gratuito e ilimitado. Em alguns deles os saques, TEDs, ou boletos podem ser limitados. Mas caso você precise usar mais, é só paga uma tarifa por cada serviço adicional. Como é possível ver na nossa tabela.

As contas digitais estão caindo no gosto do brasileiro, e você não pode deixar essa oportunidade passar! Se você ainda não tem conta em banco digital, comece a pensar em abrir uma. No nosso simulador de contas digitais existem opções que podem fazer você economizar um bom dinheiro. Ainda por cima, poupar seu tempo nas filas do banco. E, cá entre nós, poupar tempo e dinheiro vale muito a pena, não é mesmo?

Posts Relacionados

Olá… Sou menor de idade e gostaria de saber qual banco digital oferece uma infraestrutura para adolescentes.

Boa noite Lindomar!

O Banco Inter é uma ótima opção que oferece conta digital para menor de idade.

Clara, equipe Educando Seu Bolso.

Faz tempo que quero abrir uma conta em banco digital. mas preciso de conta internacional para dólar e euro, mas o dinheiro rende enquanto está na conta? Tem contas internacionais que precisam ter movimento para não ter cobranças. Preciso de um cartão de crédito para facilitar nas viagens e tornar o cambio com taxas mais decentes. Qual banco seria o mais indicado??

Boa tarde Paul!

Na maioria dos bancos digitais o cartão de crédito oferecido é internacional.

Entre eles, porém, o que parece oferecer um maior número de diferenciais e vantagens em serviços de câmbio é o BS2. A conta nele é gratuita, e, portanto, você não precisa movimentá-la para não ter cobranças. Em relação ao rendimento, ele oferece algumas opções de investimento nas quais você consegue deixar seu dinheiro aplicado rendendo. Se quiser conhecer ele melhor, confira nosso artigo.

Espero ter ajudado!

Clara, equipe Educando Seu Bolso.

Caso queira encerrar uma conta em banco digital, qual o procedimento?

Oi Luiz, isso vai depender de cada banco.

Mas, geralmente, o processo é todo on-line e você não precisa sair de casa para encerrar sua conta. No NubanK, por exemplo, você pode cancelar sua conta pelo próprio aplicativo do banco, apenas clicando em “Configurar Nuconta” e depois “Cancelar conta”. Diferente dos bancos tradicionais, nos bancos digitais não é necessário ir em nenhuma agência para fazer o encerramento da conta.

Leticia Vilela – Equipe Educando seu Bolso.

E para saque ou depósito, o que eu deveria fazer ?

Bom dia Antonio!

O saque de dinheiro nos bancos digitais é feito através de caixas eletrônicos, na maioria das vezes da rede Banco24Horas. Existem, porém, outras redes credenciadas a alguns desses bancos, como a Saque e Pague. Você consegue encontrar esses caixas em shoppings, supermercados, farmácias etc.

Já sobre os depósitos, se a sua conta possui a função de emitir boletos, você consegue emitir um e quitá-lo em qualquer instituição financeira ou casa lotérica. Assim, o dinheiro cairá na sua conta mesmo que o banco não possua uma agência física.

Clara, equipe Educando Seu Bolso.

Pra quem e autonomo e quer comprar produtos na internet pra revender qual seria o banco mais indicado?/grata se puder responder!!

Boa tarde Adriana! Você quer saber qual o melhor banco para que outras pessoas possam fazer transferências a você? A maioria dos bancos digitais permite esse recebimento! Confira nosso Simulador de Contas Digitais para saber qual se encaixa melhor no seu caso: https://educandoseubolso.blog.br/simuladores/simulador-de-contas-digitais/ .

Clara, equipe Educando Seu Bolso.

O que acontece no caso de a pessoa não pagar a conta do cartão? Muitas pessoas estão usando. Tenho um comércio e o índice de crédito é maior que o de débito. Estou preocupada….

Olá Carla, pode ficar tranquila. Você não terá nenhum prejuízo se a pessoa não pagar o cartão de crédito.

O banco, que concedeu o crédito para essa pessoa, é quem irá arcar com a dívida.

Espero ter ajudado!

Leticia Vilela – Equipe Educando seu Bolso

Como saber se um banco digital não é uma fraude?

Se alguém puder responder, agradeço muito

Marcos

[email protected]

92 99136-2567

Boa tarde Marcos e muito obrigado por sua pergunta. Afinal é sempre bom desconfiar…

Não sei se você está fazendo uma pergunta conceitual ou se é um caso específico.

Se for uma pergunta mais genérica, essas instituições ou serão Instituições Financeiras autorizadas a funcionar pelo Banco Central, como por exemplo bancos e financeiras com atuação digital, ou Instituições de Pagamento, que a partir de 2013 também estão sob a regulação do Bacen, ainda que de forma mais branda.

Se for um caso específico, se quiser, nos passe o nome que podemos te ajudar a avaliar.

Abc

=]

Ótimo Artigo, Parabéns!! Qual seria o Melhor banco digital para CNPJ e que viabiliza com mas facilidades o empréstimo?

Que bom que você gostou, Daniel!

Existem vários, mas sugiro que você confira os sites do Inter, Original e BS2 na parte de pessoa jurídica, e quem sabe até entre em contato com os bancos para ver a possibilidade de empréstimo.

Clara, equipe Educando Seu Bolso.