Uma parcela significativa dos brasileiros tem algum comprometimento de renda com o pagamento de alguma dívida, seja um crédito pessoal ou um financiamento. Cidadãos financeiramente conscientes tendem a pagar antecipadamente seus compromissos. Mas por que antecipar pagamentos? E o que pagar primeiro?

Pesquisas demonstram que a maior parte dos financiamentos imobiliários concedidos a partir de 2009 são contraídos por pessoas com idade entre 25 e 35 anos que estão comprando seu primeiro imóvel e dando um importante passo para aumentar o patrimônio. Muitos desses indivíduos podem, eventualmente, contrair adicionalmente outro tipo de crédito para ajudar a mobiliar ou reformar um imóvel usado, pagando duas taxas de juros ao mesmo tempo.

Se forem cidadãos conscientes financeiramente, eles farão planejamento orçamentário e pouparão um pouco para o futuro, com a possibilidade de pagar as dívidas mais rápido. E aí vem a dúvida: o que fazer com o que sobra dessa economia?

Como foi dito acima, as dívidas levam ao pagamento de juros a alguém que emprestou dinheiro, logo é um valor sai do nosso bolso para o bolso de outra pessoa, o que, definitivamente, não deixa nenhum pagador contente. Uma forma de diminuir esse descontentamento é pagar antecipadamente a dívida, o que reduz o valor da dívida. Essa redução do saldo devedor é chamada de amortização e faz com que se pague menos juros no futuro porque está se devendo menos após o pagamento. Paga-se antecipado a dívida (amortiza-se) para evitar os juros futuros!

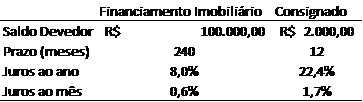

Mas então vamos à terceira pergunta do artigo: o que pagar primeiro? Consideremos um casal que comprou uma casa novinha e fez um financiamento imobiliário no valor de R$ 100 mil para pagar em 20 anos (240 meses), com juros de 8% ao ano. Eles não tinham dinheiro para os armários da cozinha e fizeram um crédito consignado no valor de R$ 2 mil para pagar em 1 ano (12 meses) com juros de 1,7% ao mês.

No mês seguinte, como pessoas conscientes, conseguiram poupar R$ 500,00. Qual das duas dívidas devem amortizar primeiro? A resposta é direta: a dívida que cobrar mais juros! Não importa o valor da dívida e o prazo.

O primeiro passo é comparar coisas equivalentes. Os juros do financiamento imobiliário foram informados ao ano enquanto o do consignado ao mês. Os 8% ao ano de juros do financiamento equivalem a 0,64% ao mês. O 1,7% ao mês de juros do consignado equivale a 22,4% ao ano (muito maior)!

Apesar de se pagar um valor absoluto de juros superior no financiamento imobiliário, ele é mais barato (menor taxa de juros). A dívida a ser quitada é de R$ 500. Se não for paga, ela gerará R$3,22 de juros no mês seguinte, no financiamento imobiliário, e R$8,50 no crédito consignado. Como o propósito da amortização é evitar os juros, deve-se pagar a que geraria mais juros, no caso o crédito consignado. Não importa a comparação dos saldos devedores e dos prazos das dívidas.

Com isso em mente, evita-se rasgar dinheiro porque dói no bolso, não é?

Posts Relacionados

Excelente explicação! simples e direta. Parabéns.

Obrigado, Marcelo! Abraço!

Será que compensa dar os 50 mil pra amortizar, tem como pedir revisão de meu contrato?

Tenho 50 mil pra amortizar meu apartamento meu saldo devedor e de 100 mil, será que tem como abaixar esse saldo devedor e depois dar os 50 mil pra amortizar?

Já se passam mais de 5 anos eu posso pedir uma revisão de contrato?

Júlio, obrigado pela sua mensagem.

Não entendi bem. O que você alegaria para pedir a revisão do contrato, a ponto de abaixar o saldo? Geralmente isso só é possível quando há alguma cláusula claramente abusiva. Se for pelo SFH, creio que não seja possível. Abraço!