Você já tentou realizar alguma amortização extraordinária no financiamento Bradesco e encontrou dificuldades ou mesmo achou que você estava sendo roubado? Bem, esse é um relato muito comum, que inclusive já recebemos de usuários do Educando Seu Bolso.

Mas, afinal, por que isso acontece? Qual o diferencial do Bradesco na hora de calcular a amortização? Os clientes realmente estão sendo lesados? Essas são as questões que iremos esclarecer neste post!

O que é amortização e como funciona?

A amortização é basicamente a redução do saldo devedor de uma dívida qualquer, seja um financiamento (de casa, veículos usados/novos, etc), um empréstimo ou qualquer outro tipo, seja ele contratado por pessoa física ou jurídica.

Ou seja, à medida que você vai pagando uma dívida mês a mês, por exemplo, você está diminuindo o seu saldo devedor, o que significa que você está amortizando a dívida.

Amortização na prática

Para que fique mais claro, vamos supor a seguinte situação: você financiou um imóvel com o Bradesco, de R$600.000,00. O Custo Efetivo Total (CET), que inclui todas as taxas pagas, é de 9,9% ao ano. O financiamento é feito na tabela SAC (sistema de amortização constante, ou seja, o valor amortizado por mês é constante) em 240 parcelas.

Nesse caso, utilizando o nosso simulador de financiamento, observamos que em uma das ofertas, você começaria pagando parcelas de R$5.791,00. Com o passar do tempo, as parcelas chegariam ao valor de quase R$2.000,00 por mês.

Então, por estarmos na tabela SAC, sabemos que o valor da amortização mensal é fixo, ou seja, o mesmo valor por mês. Independente do valor total da parcela, será amortizado apenas R$2.000,00 do valor total da dívida, e o restante será destinado aos juros, taxas de administração, seguros e etc.

Amortização extraordinária

Assim, agora que entendemos o que é amortização e como ela funciona na prática, vamos falar da amortização extraordinária. Ela é a que frequentemente gera confusão nesse processo do financiamento Bradesco.

A amortização extraordinária é um pagamento voluntário, antecipando o pagamento da dívida. Ou seja, uma quitação antecipada da obrigação de pagar, para ficar livre do financiamento mais cedo, geralmente através do adiantamento da liquidação das parcelas que irão vencer.

Logo, voltando ao exemplo anterior, se aquele cliente conseguir acumular uma grana, e amortizar de uma só vez R$20.000,00, ele consegue reduzir a sua dívida.

Então, essa redução da dívida normalmente pode ser feita:

- no valor total da parcela: seu objetivo será pagar a mesma quantidade de parcelas que no contrato original, mas todas por um preço inferior.

- na quantidade de parcelas: a intenção é que você reduza a quantidade de parcelas, mas pague todas com o mesmo valor do contrato inicial.

Porém, a amortização do Bradesco não funciona exatamente assim, em que você escolhe amortizar nos prazos ou nas parcelas. E é aí que surge a dúvida, mas vamos te explicar.

Financiamento Bradesco e a amortização extraordinária

Portanto, agora que entendemos a amortização, vejamos um caso concreto que recebemos em 2022, relacionado com uma dificuldade de amortizar um financiamento no Bradesco.

Recebemos a seguinte mensagem de um usuário:

“Bom dia, pode me tirar uma dúvida? Tenho um financiamento imobiliário, e usei o simulador de amortização, perfeito. Pedi para o banco fazer a simulação e a simulação deles não chega nem perto da que fiz com o simulador aqui. Acho que aqui está correto e do banco total incorreto”

Bom, nosso usuário nos disse então que a simulação que ele fez no nosso simulador de amortização deu um resultado. Mas a simulação que ele fez com o Bradesco deu outro totalmente diferente.

Além disso, ele acredita que o resultado dado pelo nosso site está mais coerente. Então vamos lá:

Entendendo a dívida do financiamento Bradesco

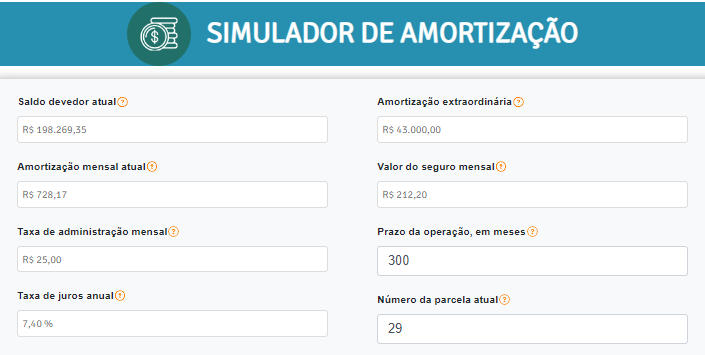

Assim, com a intenção de ajudá-lo, conversamos com esse leitor e ele nos informou o seguinte sobre o seu financiamento:

- A tabela é a SAC;

- Juros anual de 7,40%;

- Saldo devedor de R$198.269,32;

- Amortização extraordinária de R$43.000,00;

- 300 parcelas no total, em que 29 foram pagas, e restam 271;

- Amortização mensal: R$728,17;

- Seguro: R$212,20;

- Taxa de administração: R$25,00;

- Juros: R$1.181,79;

- Valor total mensal: R$2.147,10.

Então, vamos fazer a simulação na nossa ferramenta, e comparar com a simulação de amortização do financiamento Bradesco, que ele nos enviou. Não se esqueça que as taxas aqui usadas estão de acordo com um contrato de financiamento avaliado em 2022, em que as taxas eram diferentes das atuais.

Utilizando o simulador do Educando Seu Bolso

Primeiramente, vamos reproduzir a simulação da amortização do financiamento Bradesco, feita pelo nosso leitor, no simulador de amortização para vermos o resultado encontrado por ele.

Para começar, vamos preencher os dados necessários:

Simulando amortização de financiamento Educando

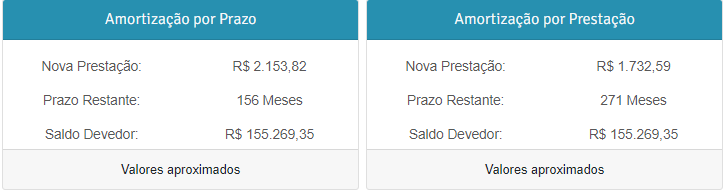

Assim, recebemos os seguintes resultados:

Simulando amortização de financiamento Educando

Contudo, pela forma que nosso usuário falou, podemos perceber que a amortização que ele deseja fazer é a amortização por prazo No nosso resultado, deram 156 meses restantes, com parcelas de R$2.153,82 (lembrando que nosso simulador utiliza valores aproximados).

Utilizando o simulador do Bradesco

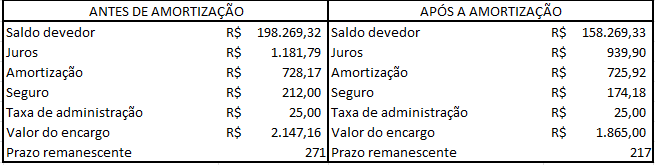

Agora, na simulação feita pelo Bradesco pelo nosso leitor em 2022, o resultado foi o seguinte:

Simulando amortização de financiamento Bradesco

Ou seja, pela simulação aqui feita, ainda faltariam 217 parcelas.

Mas, repare que na simulação feita pelo Bradesco, além da quantidade de prestações diminuir, o valor da prestação também cai, de R$2.147,10 para R$1.885,00. Ou seja, o valor da parcela cai R$262,16.

E aí, qual a diferença entre as duas simulações?

Então, talvez você já tenha entendido o bê-a-bá da diferença do banco Bradesco, mas para que fique mais claro, veja a tabela:

| Critérios | Simulação Educando | Simulação Bradesco |

|---|---|---|

| O que é amortizado | Amortiza apenas o prazo | Amortiza tanto o prazo quanto o valor da parcela |

| Valor da parcela final | R$2.153,82 | R$1.885,00 |

| Número de parcelas remanescentes | 156 | 217 |

Conclusão: o que acontece na hora de amortizar um financiamento Bradesco?

Bem, agora que você entendeu a fundo o que é amortização, como ela funciona na prática, é fácil entender o que aconteceu. De forma simples, o banco pega o valor total amortizado (no exemplo R$43.000,00) e separa uma parte desse valor para amortizar o prazo, e outra parte para amortizar o valor da parcela.

Antigamente essa proporção costumava ser de 60% e 40%, mas atualmente, tentamos entrar em contato com o Bradesco para validar essa informação, e não conseguimos resposta.Mesmo que muitas vezes nem os seus gerentes consigam explicar o que está havendo, saibam que vocês não estão sendo roubados.

Inclusive, pela falta de instrução dada pelo banco, talvez você nem saiba que, nesse caso, com um CET de 7,4%, vale mais a pena investir em um aplicação de renda fixa. Isso porque ela pode te pagar mais (como o tesouro direto pré-fixado, que está rendendo 13%), do que amortizar esse financiamento. Para descobrir o que compensa mais no seu caso, use nosso simulador de investimentos.

Também achamos que você vai gostar:

- aMORA: o aluguel de apartamento que volta para você!

- O que é consórcio: tudo que você precisa saber antes de entrar em um.

- Dicas sobre financiamento de imóvel que podem valer centenas de milhares de reais.

- Apartamento na planta: como funciona a compra desses imóveis?

- Vale a pena antecipar o FGTS? Descubra quando é vantajoso para o trabalhador

66 Comentários

Discussão ativa

66 comentários com respostas e threads

Participe da conversa carregando os comentários abaixo