Quero quitar as dívidas, mas como fazer e por onde começar?

Cartão de crédito, débitos em banco, o não pagamento das contas de água, luz e gás lideram as principais causas de inadimplência do brasileiro, segundo o mapa da inadimplência e renegociação de dívidas no Brasil da Serasa.

Essas são algumas das principais razões pelas suas dívidas não pagas? Fique tranquilo, pois, assim como você, há milhões de brasileiros com dívidas semelhantes.

E, para tentar te ajudar, nossa conversa de hoje é com Marc Lahoud, CEO da Quero Quitar. Nesse bate-papo você descobrirá quais os fatores fazem crescer o número de inadimplentes no país, como quitar suas dívidas, se elas caducam com o tempo e como os bancos digitais podem ajudar nesse processo. E, ainda, tem mais 5 dicas valiosas no fim deste post!

Caso prefira, ouça o podcast ou assista ao vídeo, essa conversa está disponível em todos os players acima e a gravação está no nosso canal do Youtube!

Quais fatores fazem o número de inadimplentes crescer?

Falta de planejamento financeiro

Segundo Marc, em 2013 o número de inadimplentes era cerca de 28 milhões, enquanto, em 2020, esse número saltou para aproximadamente 64 milhões. Isso ocorreu porque, entre 2008 e 2009, houve a concessão indevida de crédito.

Ou seja, o crédito foi concedido para pessoas que não estavam preparadas para recebê-lo, em outras palavras, pessoas adquiriram um empréstimo sem qualquer planejamento.

Conheça o Itaú Pula Parcela: A Renegociação facilitada, mas use com moderação!

Mau uso do cartão de crédito

Outro vilão que contribuiu para a inadimplência foi o mau uso do cartão de crédito. Pois, é muito fácil que a situação saia do seu controle devido a grande quantidade de parcelamentos feita no cartão e aos juros do rotativo serem altos.

Também, há alguns bancos que atualizam a fatura do cartão poucas vezes ou somente no dia do fechamento do boleto, logo, o usuário do cartão não tem maior controle sobre os seus gastos.

A pandemia

A pandemia impactou positivamente a quantidade crescente de inadimplentes, ou seja, as pessoas ficaram mais em casa, passaram a gastar menos na rua e começaram a conversar mais sobre as finanças com a família, assunto que costuma ser deixado embaixo dos panos.

Além disso, com o auxílio emergencial, as famílias de baixa renda tiveram maior capacidade de pagar suas contas.

Retomada da economia no pós pandemia

Com a retomada da economia, as pessoas voltaram a ocupar mais postos de trabalho e, consequentemente, a pagar as suas dívidas.

Descubra como fazer um planejamento financeiro em tempos de crise!

O que é a Quero Quitar?

Fundada em 2015, a Quero Quitar é uma plataforma voltada para negociação de dívidas online. Na plataforma você pode buscar descontos e prazos de pagamento para renegociar a sua dívida.

Logo, todo o processo de renegociação de dívidas é automatizado e virtual, com isso, a atendente do telemarketing não precisa te ligar e você não é incomodado com aquelas cobranças constrangedoras.

O que a Quero Quitar faz?

A Quero Quitar intermedeia os pagamentos de dívidas entre credores e as pessoas que adquiriram o crédito, mas que não conseguiram pagar.

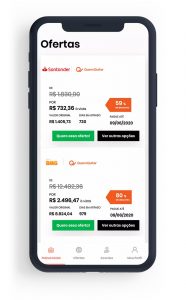

Então, suponha que você tenha uma dívida ativa com o banco Bmg e não conseguiu pagar porque você perdeu o emprego. Com isso, devido à falta de pagamento, o seu nome foi negativado e é mais difícil você conseguir um novo empréstimo, comprar um produto a prazo, fazer um financiamento de imóvel ou até obter um cartão de crédito.

Nesse momento, você pode ir na plataforma da Quero Quitar e consultar seu CPF. Como a empresa possui parceria com o banco Bmg, provavelmente ela terá uma oferta de pagamento para você. Ou seja, você pode pagar a sua dívida com até 95% de desconto e em até 18 parcelas.

Conheça a Conta Digital gratuita do BMG, veja taxas e funcionalidades!

Quem são os parceiros e clientes da Quero Quitar?

Quais são os credores da Quero Quitar?

Primeiro, é importante que você veja quem são os parceiros da Quero Quitar. A empresa possui parceria com 28 credores, que são bancos e financeiras, grandes lojas do varejo, as utilities (empresas de água, energia e gás), educação, construção mobiliária e cosméticos.

Perfil dos clientes da Quero Quitar

Atualmente, a empresa possui cerca de 57 milhões de devedores, sendo pessoas jurídicas e físicas, com dívidas a negociar na plataforma e 300 bilhões de reais de crédito a recuperar.

Quais características do cliente são levadas em conta?

Quando é analisado o tipo de dívida que o cliente possui para fornecer as ofertas de renegociação de dívida, são levadas em conta alguns pontos, são eles:

- os anos de atraso da dívida;

- o perfil do consumidor, isto é, o motivo pelo qual o cliente parou de pagar a dívida;

- o tipo de dívida, por exemplo, se a dívida deriva do cartão de crédito ou de saldo em conta corrente que ficou em aberto.

Sendo assim, com base nessas características, o algoritmo analisa o cliente com a maior propensão a pagar a dívida e faz ofertas para quitar dívidas de acordo com o perfil do cliente.

Conheça o Blu365: plataforma de negociação de dívidas online com até 95% de desconto

Como os bancos digitais afetam a questão da inadimplência?

Com a criação das fintechs, vários custos com contas de bancos foram reduzidos e essa diminuição foi repassada para o cliente, como sabemos, há várias contas digitais gratuitas no mercado.

Por outro lado, de acordo com o Marc, o Brasil tem a cultura de concessão de crédito errada, ou seja, há empréstimos de curto prazo com juros altos, enquanto no mundo há empréstimo de longo prazo com juros baixos.

Logo, com o crédito mais caro, a capacidade de pagamento da dívida cai muito e o cliente acaba se tornando inadimplente. Então, o que as fintechs, com mais inovação, podem fazer é proporcionar para as pessoas uma análise de crédito mais fiel ao perfil do cliente e, consequentemente, as fintechs conseguirão oferecer melhores opções de crédito do que os grandes bancos.

Afinal, é possível caducar uma dívida?

De acordo com Marc, não é possível caducar uma dívida, ou seja, independente do tempo que passar, a dívida existirá no seu nome enquanto ela não for liquidada.

Por outro lado, o que caduca é o registro da dívida nos órgãos, como o Serasa, Boa Vista e SPC, que negativam o seu nome. Então, após 5 anos de dívida, seu nome é retirado dos informes cadastrais desses órgãos.

Confira 7 dicas de como aumentar o seu Score de Crédito!

Então quer dizer que após 5 anos não sou mais afetado pela dívida?

Não! Mesmo após a retirada do seu nome do registro de informações do Serasa, você ainda pode ter problemas devido ao não pagamento da dívida.

Isso ocorre pois a informação de que você é mau pagador está dentro de um banco ou varejo. Como ocorre com o Sistema de Informações de Créditos (SCR), que é um sistema eletrônico em que há informações sobre os seus empréstimos e financiamentos (incluindo as suas faturas de cartão de crédito).

Sendo assim, esse sistema é responsável por coletar, armazenar e trocar informações que ligam o Banco Central aos agentes do sistema financeiro nacional, que são bancos comerciais, bancos múltiplos e outras instituições financeiras. Dessa forma, o SCR garante maior rapidez e segurança na concessão de crédito.

Logo, se você tem uma dívida no banco C6, há ainda um sistema de informações entre os bancos, que quando é feita a análise de crédito do seu CPF, o banco C6 pode avisar para outro banco sobre a sua dívida.

Entenda a maneira certa de negociar uma dívida aqui!

Quero quitar dívidas, como faço?

Na Quero Quitar é possível que você consulte as dívidas atreladas ao seu CPF ou CNPJ. Você só precisa fornecer o seu CPF, data de nascimento, telefone e e-mail. Desse modo, caso exista alguma dívida cadastrada na base de dados da Quero Quitar, aparecerá para você a sua dívida e, talvez, uma oferta de renegociação de dívida.

Com isso, é possível que você consiga descontos e parcelamentos que te ajudarão a pagar a dívida. O que é bom, pois, antigamente, as formas de pagamento eram mais restritas, as empresas forneciam para os seus clientes ofertas com poucas parcelas e pagamento quase imediato.

Logo, hoje você pode quitar as dívidas às 23h da noite no conforto da sua casa, analisar as dívidas, ver as ofertas com tranquilidade e analisar seu orçamento, tudo pelo celular ou computador.

É possível renegociar a minha dívida direto com o credor?

Sim! Você consegue renegociar a sua dívida tanto com a Quero Quitar quanto diretamente com o credor, também, você pode participar de feirões de renegociação, refinanciar as suas dívidas ou fazer a portabilidade das dívidas.

Como evitar uma nova dívida?

Infelizmente, as empresas credoras ainda não oferecem ferramentas para incentivar o cliente ao bom uso do crédito, logo, muitas vezes, o cliente paga uma dívida e, algum tempo depois, se encontra inadimplente novamente.

Diferente das empresas credoras, as plataformas digitais, como a Quero Quitar, oferecem algumas ferramentas, como o QueroRenda, que atua com dicas e ferramentas para incentivar as pessoas ao bom uso do crédito.

Nós do Educando seu Bolso, temos uma série de conteúdos e o simulador de amortização que ajudarão você a sair das dívidas!

Como o aperto financeiro pode impactar a minha vida?

Artur, Chief Behavioral Officer (CBO) da Quero Quitar, é médico e trabalhava com psicoterapia. Ele acompanhou de perto pacientes que estão inadimplentes, com isso, Artur relatou para o entrevistado sobre os problemas financeiros das pessoas que estavam com depressão.

Marc falou sobre o caso de um amigo que estava inadimplente e não contou a situação nem para a própria família e, recentemente, cometeu suicídio.

Fique tranquilo, você não está só

É importante destacar que, assim como você, há muitos brasileiros inadimplentes, logo, não tenha vergonha de pedir ajuda a um amigo, familiar ou médico.

Sendo assim, o importante é olhar a situação com tranquilidade e fazer um planejamento financeiro de longo prazo para quitar dívidas.

Descubra o que você precisa saber para renegociar suas dívidas e ter o nome limpo!

Dicas para quitar dívidas

Por fim, aqui vão algumas dicas para você quitar dívidas da forma mais eficiente.

Primeiro, faça uma lista das suas dívidas, em uma planilha ou papel, categorize essas dívidas entre empréstimo, financiamento, cartões de crédito, cheque especial, carnês ou boletos. Após isso, escreva o quanto deve e para quem, desse modo, você saberá o que é mais urgente na hora de começar a pagar os credores.

Troque dívidas caras por dívidas baratas, isto é, uma opção é um empréstimo com garantia de imóvel e de veículo. Essas duas modalidades têm taxas menores de juros do que os empréstimos sem garantia. Também há o crédito consignado, em que as parcelas do empréstimo são descontadas diretamente da folha de pagamento do colaborador. Como isso reduz os riscos de não pagamento, normalmente, o consignado possui juros mais em conta.

Você pode mudar a dívida para outro banco. Para fazer isso, pesquise as instituições bancárias que oferecem as melhores condições e entre em contato para saber como proceder com a portabilidade. Vale lembrar que os bancos não podem se recusar a fazer a portabilidade e não existem tarifas para efetuar o procedimento.

Você pode negociar juros menores direto com a empresa onde você tem a dívida. Geralmente, esse tipo de renegociação de dívidas é bem aceito e existe a possibilidade de aumentar o prazo de pagamento.

Por último, faça cursos de educação financeira, como o curso Jornada para o Equilíbrio Financeiro e comece a se organizar e planejar melhor financeiramente!

Você já renegociou alguma dívida? Conte-nos a sua experiência nos comentários!